4.1. Загальна організація судово-бухгалтерської

експертизи в Україні

Організація (від фр. organisation) — це побудова, впорядкування певного процесу, явища тощо.

Судово-експертну діяльність в Україні здійснюють державні спеціалізовані установи та відомчі служби:

- науково-дослідні та інші установи судових експертиз Міністерства юстиції України та Міністерства охорони здоров’я України;

- експертні служби Міністерства внутрішніх справ, Міністерства оборони та Служби безпеки України.

Координацію організації судово-експертної діяльності в Україні здійснює Міністерство юстиції України.

Одними з основних завдань Міністерства юстиції є організація експертного забезпечення правосуддя, формування державного замовлення на науково-дослідні роботи в галузі судової експертизи, контроль за діяльністю підвідомчих науково-дослідних інститутів судових експертиз, координація роботи відповідних державних органів з питань розвитку судової експертизи, контроль за судово-експертною діяльністю, атестація судових експертів.

У системі Міністерства юстиції діють Київський, Харківський, Львівський, Одеський та Донецький науково-дослідні інститути судових експертиз, які мають філії у Вінниці, Дніпропетровську, Тернополі, Чернігові, Сімферополі, Севастополі, Херсоні, Черкасах.

Експертні установи Міністерства охорони здоров’я України складаються зі судово-медичних бюро та судово-психіатричних відділень, які є майже в кожному обласному центрі.

У системі Міністерства внутрішніх справ України для проведення судових експертиз створено криміналістичний центр, який має обласні філії.

Крім того, судово-експертна діяльність може здійснюватись на підприємницьких засадах на підставі спеціальних дозволів,

а також окремими громадянами на підставі разових договорів. Міністерство юстиції України веде Реєстр атестованих експертів державних і підприємницьких структур та громадян. Органи дізнання, попереднього слідства та суди зобов’язані доручати проведення судових експертиз здебільшого спеціалістам, внесеним до цього реєстру.

Організація науково-методичного забезпечення судово-експертної діяльності покладається на ті міністерства та відомства, до складу яких входять відповідні спеціалізовані установи та заклади, що здійснюють відповідний вид судової експертизи, у тому числі й судово-бухгалтерську.

Для розгляду найважливіших питань розвитку судової експертизи, що мають міжвідомчий характер, при Міністерстві юстиції України створюється Координаційна рада з проблем судової експертизи.

На Координаційну раду з проблем судової експертизи покладається обговорення та розробка рекомендацій, про що викладено в посібнику [71, с. 70—71].

Організаційно-фінансове забезпечення судово-бухгалтерської експертизи в Україні визначається Законом України «Про судову експертизу».

Здійснення науково-дослідними установами судових експертиз, наукових розробок з питань організації та проведення судових експертиз фінансується з державного бюджету. Виконання судових експертиз іншими спеціалізованими установами та відомчими службами фінансується за рахунок коштів, що виділяються їм на цю мету з державного та місцевих бюджетів, а науково-дослідними установами — за рахунок замовника.

Інші роботи зазначені установи та служби проводять на госпрозрахункових засадах.

Перелік державних платних послуг, які надаються науково-дослідними інститутами судових експертиз Міністерства юстиції, затверджений постановою Кабінету Міністрів України від 07.08.1999 за № 1432. Ці послуги надаються інститутами судових експертиз юридичним та фізичним особам на договірних засадах за плату в обсязі витрат, пов’язаних з їх виконанням. Перелік платних послуг викладено у посібнику [71, с. 71—72].

Згідно зі ст. 18 Закону України «Про судову експертизу» на працівників державних спеціалізованих установ судових експертиз поширюються особливості матеріального та соціально-побутового забезпечення, передбачені Законом України «Про державну службу».

Керівники спеціалізованих установ та відомчих служб за отримання згоди від органу або особи, які призначили судову експертизу, мають право включати до складу експертних комісій спеціалістів інших держав. Такі спільні експертні комісії здійснюють судові експертизи відповідно до умов та положень процесуального законодавства України. Плата іноземним фахівцям за участь у судовій експертизі та відшкодування інших витрат, пов’язаних з її виконанням, здійснюється, відповідно, за домовленістю сторін.

Спеціалізовані установи та відомчі служби, які виконують судові експертизи, користуються правом установлювати міжнародні наукові зв’язки з інституціями криміналістики інших країн, проводити спільні наукові конференції, обмінюватися науковою інформацією та випускати спільні видання в галузі судової експертизи і криміналістики.

Охорону приміщень і територій установ судових експертиз забезпечує Міністерство внутрішніх справ за рахунок коштів, які виділяються йому для цього з державного бюджету.

4.2. Процес судово-бухгалтерської

експертизи та його стадії

Як будь-який дослідний процес, провадження експертизи включає такі стадії:

підготовчу;

організаційно-методичну;

дослідну;

узагальнення, оцінки і реалізації результатів експертизи (див. рис. 4.1).

Рис. 4.1. Стадії процесу судово-бухгалтерської експертизи

4.3. Порядок атестації судових експертів

та основні кваліфікаційні вимоги до них

В Україні застосовується атестація судових експертів узагалі та експертів-бухгалтерів зокрема. Метою атестації судового експерта є забезпечення належного професійного рівня керівних працівників та фахівців, які залучаються до проведення судових експертиз або беруть участь у розробках теоретичної та методичної бази судової експертизи. Залежно від спеціалізації і рівня підготовки їм присвоюють кваліфікацію судового експерта з дозволом проведення певного виду експертиз і кваліфікаційний клас.

Порядок проведення атестації та присвоєння кваліфікаційних класів визначається міністерствами і відомствами, до систем яких входять спеціалізовані установи та відомчі служби, що проводять судові експертизи.

У системі Міністерства юстиції України створюються:

1) експертно-кваліфікаційні комісії (ЕКК) науково-дослідних інститутів судових експертиз;

2) центральна експертно-кваліфікаційна комісія Міністерства юстиції України (ЦЕКК).

Саме визначення рівня професійної підготовки працівників інститутів через їхню атестацію для присвоєння кваліфікації та кваліфікаційного класу судового експерта є головним завданням експертно-кваліфікаційних комісій науково-дослідних інститутів судових експертиз.

Експертно-кваліфікаційна комісія створюється у складі:

- керівника інституту або його заступника;

- керівників структурних підрозділів;

- найдосвідченіших спеціалістів, які мають кваліфікацію судових експертів, стаж наукової та практичної роботи за спеціальністю не менше п’яти років;

- спеціалістів з процесуальних питань судової експертизи.

Серед таких спеціалістів має бути не менше двох фахівців тієї спеціальності й того класу, з яких комісія проводить атестацію.

Комісія формується з постійних членів та змінного складу.

До постійного складу комісії входять:

- голова;

- заступник голови;

- секретар;

- фахівці з процесуальних питань.

ЕКК відповідно до покладених на неї завдань:

- розглядає подання, складене безпосереднім керівником експерта, який підлягає атестації, та документи, що додаються (характеристика, копія диплома про освіту, витяг з трудової книжки);

- організує попереднє рецензування поданих рефератів та проектів висновків експертів;

- допускає експерта або відмовляє йому в допуску до атестації;

- приймає кваліфікаційний іспит.

Кандидати на здобуття кваліфікації експерта-бухгалтера складають письмовий (реферат і проекти висновків експерта) та усний (співбесіда) іспити з питань бухгалтерського, податкового обліку, з економічного аналізу, контролю й аудиту, судово-бухгалтерської експертизи, кримінального, цивільного, трудового та інших галузей права.

За наслідками іспиту та перегляду відповідних документів залежно від рівня професійних знань, стажу і досвіду експерта ЕКК ухвалює одне з таких рішень:

- про присвоєння відповідного кваліфікаційного класу та кваліфікації судового експерта;

- про підтвердження раніше присвоєного кваліфікаційного класу та кваліфікації;

- про пониження кваліфікаційного класу судового експерта;

- про позбавлення кваліфікаційного класу та кваліфікації судового експерта;

- про відмову в присвоєнні кваліфікації судового експерта.

Результати атестації щодо присвоєння кваліфікаційного класу судового експерта заносять до атестаційного листка, що підписується головуючим на засіданні ЕКК, секретарем та членами комісії, які брали участь у засіданні, і повідомляються працівнику, котрий атестувався, одразу після проведення засідання (див. дод. 2).

Матеріально-технічне, фінансове та інформаційне забезпечення діяльності експертно-кваліфікаційних комісій покладається на інститути, в яких працюють комісії. ЕКК користується штампом і печаткою інституту, в якому працює.

Основні завдання Центральної експертно-кваліфікаційної комісії Міністерства юстиції:

- проведення атестації з метою присвоєння кваліфікації судового експерта фахівцям підприємницьких структур і громадянам;

- розгляд питань дисциплінарної відповідальності судових експертів, що працюють у державних, підприємницьких структурах або одноосібно;

- визначення порядку та умов підвищення кваліфікації судових експертів.

Для присвоєння кваліфікації та кваліфікаційного класу фахівці державних установ повинні мати вищу освіту, пройти відповідну підготовку в галузі судової експертизи, знати чинне законодавство та інші нормативні акти, що регулюють порядок призначення і проведення судових експертиз.

На підставі рішення комісії фахівцю видається, відповідно, Свідоцтво про присвоєння кваліфікації судового експерта (див. дод. 3). Свідоцтво підписується головою комісії і секретарем, засвідчується печаткою ЦЕКК, реєструється в журналі, який веде секретар комісії.

Свідоцтво про присвоєння кваліфікації судового експерта дійсне протягом п’яти років для працівників інститутів та інших державних експертних структур і трьох років — для громадян, що працюють у підприємницьких структурах або проводять судові експертизи за разовими договорами. Термін дії свідоцтва продовжується після підтвердження експертом своєї кваліфікації, про що ставиться відповідна позначка у свідоцтві.

Кандидати на здобуття кваліфікації за спеціальністю економічної експертизи можуть атестуватися за такими експертними спеціальностями:

- Дослідження документів бухгалтерського обліку і звітності.

- Дослідження документів про фінансово-кредитні операції.

- Дослідження документів про економічну діяльність підприємств і організацій (див. дод. 4).

Фахівці, яким присвоєна кваліфікація судового експерта, вносяться до Реєстру атестованих судових експертів державних та підприємницьких структур і громадян відповідно до чинного законодавства України.

Цей реєстр є офіційною автоматизованою системою обліку спеціалістів, яким органи дізнання, досудового слідства, суду мають переважно доручати проведення судових експертиз.

До Реєстру атестованих судових експертів державних та підприємницьких структур і громадян вносять такі дані про спеціалістів:

- реєстраційний номер;

- прізвище, ім’я та по батькові судового експерта;

- дата включення до реєстру;

- вид експертизи, експертна спеціальність;

- адреса, телефон, факс судового експерта державної, підприємницької структури або судового експерта-громадянина;

- назва експертно-кваліфікаційної комісії, дата та номер її рішення;

- номер та термін дії свідоцтва;

- кваліфікаційний клас судового експерта.

Кожному судовому експерту в реєстрі присвоюється особистий реєстраційний номер, що складається з:

букви Д — для судових експертів державних структур; П — для судових експертів підприємницьких структур; Г — для судових експертів—громадян;

порядкового номера державної реєстрації;

року реєстрації.

Підставою для виключення з реєстру є рішення експертно-кваліфікаційної комісії державної структури:

- про позбавлення кваліфікації судового експерта та кваліфікаційного класу;

- про скасування свідоцтва про присвоєння кваліфікації судового експерта через визнання судового експерта недієздатним або його засудження.

Відповідно до ст. 14 Закону України «Про судову експертизу» судовий експерт на підставах і в порядку, передбачених законодавством, може бути притянутий до відповідальності:

- дисциплінарної;

- матеріальної;

- адміністративної;

- кримінальної.

Центральна експертно-кваліфікаційна комісія виступає як апеляційна комісія з розгляду скарг фахівців науково-дослідних інститутів судових експертиз на рішення експертно-кваліфікаційних комісій інститутів.

Основними завданнями Центральної експертно-кваліфікаційної комісії Міністерства юстиції України є:

- проведення атестації з метою присвоєння кваліфікації судового експерта фахівцям підприємницьких структур та громадянам;

- розгляд питань дисциплінарної відповідальності судових експертів;

- визначення порядку та умов підвищення кваліфікації судових експертів.

Судово-експертна діяльність (яка до 2000 року підлягала ліцензуванню) може здійснюватись на підприємницьких засадах, а також окремими громадянами за разовими договорами. Скасування ліцензування судово-експертної діяльності, яка була зафіксована в Законі України «Про ліцензування окремих видів господарської діяльності», призвело до того, що до сфери судової експертизи приєдналась велика кількість експертів-підприємців. Вони, з одного боку, надають певну допомогу в забезпеченні правосуддя додатковою кількістю експертиз у кримінальних і цивільних справах, а з іншого — їхні дослідження без належного нагляду з боку Міністерства юстиції можуть заподіяти шкоду інтересам правосуддя, про що див. у посібнику [71, с. 78—79].

4.4. Організація інформаційного забезпечення

судово-бухгалтерської експертизи

Дуже важливе значення під час проведення судово-бухгалтерських експертиз має інформаційне забезпечення.

Ст. 20 Закону України «Про судову експертизу» визначає, що установи, організації та підприємства незалежно від форми власності зобов’язані надавати спеціалізованим установам та відомчим службам, які проводять судові експертизи, на їхні запити натуральні зразки або каталоги своєї продукції, технічну документацію та іншу інформацію, необхідну для створення і оновлення методичної та нормативної бази судової експертизи.

Спеціалізовані установи та відомчі служби, що проводять судові експертизи, мають право отримувати від судів, органів дізнання і попереднього слідства знаряддя злочину та інші речові докази, щодо яких закінчено провадження у справах, для використання в експертній і науковій діяльності.

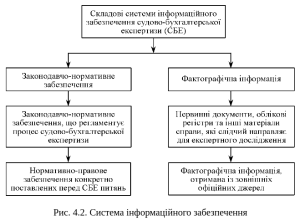

Рис. 4.2. Система інформаційного забезпечення

судово-бухгалтерської експертизи [74, с. 19]

Інформаційне забезпечення експертизи являє собою сукупність відомостей, які характеризують фактичний стан об’єкта дослідження та його законодавчо-нормативне, нормативне-правове забезпечення, що регламентує процес проведення судово-бухгалтерської експертизи (рис. 4.2).

Основними завданнями організації інформаційного забезпечення є:

- інформування учасників судово-бухгалтерської експертизи про стан досліджуваних об’єктів;

- інформування учасників експертизи про функціонування даних об’єктів і відповідність нормативно-правовим актам та законодавству;

- інформаційне забезпечення експерта-бухгалтера і працівників правоохоронних органів з питань, що стосуються розслідуваних справ.

Фактографічна інформація — сукупність даних економічного характеру про факти, що дійсно відбулися у виробничій і фінансово-господарській діяльності підприємства та відображені у первинних документах бухгалтерського обліку, облікових регістрах бухгалтерського, оперативного і статистичного обліку, а також у звітності про діяльність підприємства.

Орієнтовний перелік матеріалів, які слідчий направляє для експертного дослідження (фактографічна інформація), наведено у посібнику [71, с. 81—82].

Основна діяльність експерта-бухгалтера пов’язана з дослідженням бухгалтерських документів, що згідно з КПК України передбачені в числі джерел доказів у розслідуваній справі.

4.5. Використання автоматизованої

системи обробки інформації в процесі

судово-бухгалтерської експертизи

Значний прогрес на ринку систем автоматизації дає змогу розширити сферу використання комп’ютерної техніки у процесі судово-бухгалтерської експертизи, що дозволить удосконалити експертне дослідження та скоротити витрати робочого часу на здійснення розрахункових, арифметично-технічних, аналітичних, логічних та інших процедур.

Можливості ЕОМ забезпечують не лише універсальний характер їх застосування (виходячи із загальних методологічних підходів організації судово-бухгалтерської експертизи), але й проявляються, зокрема, у створенні істотних передумов для підвищення швидкості і якості експертного дослідження, посилення обґрунтованості пропозицій щодо кінцевих результатів експертизи тощо.

Складові комп’ютерної системи наведені на рис. 4.3.

Рис. 4.3. Складові комп’ютерної системи

Практичне застосування ЕОМ у процесі судово-бухгалтерської експертизи залежить від набору технічних засобів і вибору організаційних форм їх використання, що передбачають наступні варіанти:

- використання виключно персональних комп’ютерів;

- використання одного центрального комп’ютера (серверу) і терміналів для введення даних;

- об’єднання персональних комп’ютерів в локальну мережу (цим забезпечується обмін даними між різними ділянками бухгалтерського обліку);

- об’єднання персональних комп’ютерів в локальну мережу з одним або кількома потужними комп’ютерами (серверами) та вихід до глобальних мереж (зокрема Інтернет).

Функціонування автоматизованої системи обробки інформації дає змогу в процесі судово-бухгалтерської експертизи автоматизувати пошук необхідної інформації та вирішувати типові експертні процедури. Конкретне завдання і його вирішення фіксується

в операційній пам’яті комп’ютера. Після повного виконання поставленого завдання або за спеціальним запитом користувача (в даному випадку експерта-бухгалтера) персональний комп’ютер видає чітку і вичерпну відповідь. Обробка інформації при цьому здійснюється стандартними засобами операційної системи, що сприяє прискоренню проведення експертного дослідження і підвищує наукову обґрунтованість його висновків.

Автоматизована обробка інформації в дослідженнях судово-бухгалтерської експертизи включає алгоритмізацію і постановку задач, які перебувають у компетенції експерта-бухгалтера, програмне забезпечення вирішення конкретних задач і реалізації опрацьованої інформації з метою доведення висунутих гіпотез та узагальнення висновків експертизи, розробку рекомендацій з профілактики виявлених правопорушень у подальшій діяльності підприємства.

Основи автоматизації і алгоритмізації процедур судово-бухгалтерської експертизи схематично зображені на рис. 4.4 і 4.5.

Не заперечуючи необхідність й економічну доцільність впровадження автоматизованої системи обробки інформації в дослідженнях судово-бухгалтерської експертизи, необхідно наголосити, що експертні процедури переважно проводяться несистематично, відповідно обсяги досліджень не забезпечують повного завантаження високотехнологічних ЕОМ. Найбільш оптимальним і перспективним варіантом АСОІ в дослідженнях судово-бухгалтерської експертизи є створення локального автоматизованого робочого місця експерта-бухгалтера із застосуванням персональних комп’ютерів.

Рис. 4.4. Модель інформаційного забезпечення процесу

судово-бухгалтерського дослідження [74, с. 24]

Рис. 4.5. Модель системи комп’ютеризації

експертного дослідження [74, с. 24]

У зв’язку з широким упровадженням комп’ютерних технологій обліковий процес для оцінки і вивчення інформації, що зберігається у комп’ютері і на магнітних носіях, можуть бути використані дані нового роду судових експертиз — комп’ютерно-технічної [див. 71, с. 82].

Зауважимо, що експерту забороняється самостійно збирати матеріали, які підлягають дослідженню.

4.6. Планування проведення

судово-бухгалтерської експертизи

Планування процесу проведення експертизи здійснюється безпосередньо в експертній установі, якій доручено проведення експертизи. Метою планування є організація роботи експертів.

Для того щоб забезпечити виконання завдання судово-бухгалтерської експертизи у зазначені строки, керівник групи експертів складає план-графік її проведення. Кожний член експертної групи за завданням керівника розподіляє визначені йому роботи на складові елементи й установлює час для їх завершення.

Закріплених законодавчо точних норм затрат часу на виконання робіт проведення судово-бухгалтерської експертизи немає, тому тривалість робіт визначають на основі практичного досвіду експертів.

Приблизна форма плану-графіка проведення судово-бухгалтерської експертизи має такий вигляд:

ПЛАН-ГРАФІК

проведення судово-бухгалтерської експертизи відповідно

до завдання Лабораторії судово-економічних досліджень

Київського НДІ

судових експертиз Міністерства юстиції України

Від 25 січня 200_ р. № 55 у кримінальній справі у звинуваченні Петренка Н. К.

Для проведення експертизи встановлено строк 20 днів.

Початок проведення експертизи 26 січня 200_ р.

Закінчення проведення експертизи 16 лютого 200_ р.

| № з/п | Найменування робіт | Виконавці (посада, прізвище та ініціали) |

Час проведення | Термін (кількість днів) |

Позначка про виконання |

|

| початок | закінчення | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

План-графік має бути ретельно продуманий і мати на меті реалізацію конкретних завдань. У плані-графіку вказується перелік робіт, що підлягають виконанню під час проведення бухгалтерської експертизи:

- підготовчі роботи в експертній установі;

- ознайомлення з матеріалами справи, поданими на дослідження експертизи;

- складання методики проведення експертизи;

- ознайомлення із законодавчими, нормативно-правовими документами;

- дослідження бухгалтерських та інших документів порівняно із законодавчими та нормативними документами;

- складання та оформлення (у друкованому вигляді) висновку експертизи та ін.

Перелік контрольних запитань,

що на них треба відповісти, готуючи тему 4

- Назвіть державні спеціалізовані установи та відомчі служби, які здійснюють судово-експертну діяльність в Україні.

- Які повноваження має Координаційна рада з проблем судової експертизи?

- Охарактеризуйте організаційно-фінансове забезпечення судово-експертної діяльності в Україні.

- Як проводиться оплата судових експертиз?

- Розкрийте поняття процесу судово-бухгалтерської експертизи та перелічіть його стадії.

- Назвіть зміст підготовчої та організаційно-методичної стадій процесу судово-бухгалтерської експертизи.

- Назвіть зміст дослідної стадії та стадії процесу узагальнення, оцінки і реалізації результатів судово-бухгалтерської експертизи.

- Назвіть основні кваліфікаційні вимоги до судових експертів.

- Який порядок проведення атестації та присвоєння кваліфікаційних класів судових експертів?

- Розкрийте зміст реєстра атестованих судових експертів?

- Основні завдання організації інформаційного забезпечення судово-бухгалтерської експертизи.

- Який порядок формування фактографічної інформації під час проведення судово-бухгалтерської експертизи?

- Використання автоматизованої системи обробки інформації в процесі судово-бухгалтерської експертизи.

- Охарактеризуйте систему комп’ютеризації експертного дослідження.

- Планування проведення судово-бухгалтерської експертизи.

- Охарактеризуйте зміст плану-графіка проведення судово-бухгалтерської експертизи.

Рекомендована література за темою:

[30; 35; 50—52; 56; 71, с. 68—84; 72, с. 101—109, 137—145; 74, с. 19; 75, с. 98—100; 76].