5.1. Порядок призначення

судово-бухгалтерської експертизи

Порядок призначення судової експертизи в експертних установах визначається Законом України «Про судову експертизу», Кримінально-процесуальним, Цивільно-процесуальним та Господарсько-процесуальним кодексами України, Інструкцією про призначення та проведення судових експертиз та іншими нормативно-правовими актами з питань судової експертизи.

Призначена судово-бухгалтерська експертиза є важливою слідчою дією. Від чіткого та безпомилкового її проведення здебільшого залежать якість і строки розслідування кримінальної справи. Судово-бухгалтерська експертиза призначається, якщо перед слідчим (судом) після проведення ним певних слідчих дій (судового розгляду) виникли конкретні запитання, вирішити які може лише спеціаліст, і в справі є достатня кількість слідчого та документального матеріалу, необхідного для дослідження експертом-бухгалтером. Судово-бухгалтерську експертизу призначають як на стадії попереднього розслідування, так і під час розгляду справи у суді. Питання про призначення судово-бухгалтерської експертизи вирішується у кожному окремому випадку залежно від обставин справи.

Як правило, судово-бухгалтерська експертиза призначається, якщо:

- висновки ревізії суперечать матеріалам справи та для усунення суперечень потрібен висновок експерта-бухгалтера;

- ревізором не прийняті до обліку надані матеріально відповідальними особами документи, акти про нестачу товарів — через їх неналежне оформлення, несвоєчасне надання;

- є обґрунтоване клопотання обвинувачуваного про призначення судово-бухгалтерської експертизи;

- є суперечення у висновках первинної та повторної ревізій;

- методи, що застосовуються ревізором для визначення матеріальних збитків, викликають сумнів;

- така необхідність випливає з висновків експерта іншої спеціальності.

До експертної установи надсилаються постанова (ухвала) про призначення експертизи, а також об’єкти дослідження.

5.2. Зміст та структура постанови

(ухвали) про призначення

судово-бухгалтерської експертизи

Підставою для проведення судових експертиз є передбачений законом процесуальний документ про призначення експертизи, складений уповноваженою на те особою (органом), — постанова слідчого (судді) або ухвала суду.

До експертної установи надсилається постанова (ухвала) про призначення експертизи, а також об’єкти дослідження (протоколи вилучення речових доказів тощо).

У постанові (ухвалі) про призначення експертизи вказуються такі дані:

- місце й дата винесення постанови чи ухвали;

- посада, звання та прізвище особи, назва суду, який виніс постанову (ухвалу);

- назва справи та її номер;

- обставини справи, які стосуються експертизи, підстави призначення експертизи, прізвище експерта або назва установи, експертам якої доручається проведення експертизи;

- запитання, поставлені експертові;

- перелік об’єктів, що підлягають дослідженню, порівняльних матеріалів, а також матеріалів, направлених експертові для ознайомлення, або посилання на переліки матеріалів, які є в справі;

- інші дані, які мають значення для проведення експертизи, що викладено у посібнику [71, с. 199].

У постанові (ухвалі) про призначення додаткової та повторної експертизи зазначаються мотиви й підстави їх призначення.

У постанові (ухвалі) про призначення комплексної експертизи зазначаються її назва та установа (установи), експертам якої (яких) доручено її проведення, а за участі в її проведенні особи, яка не є співробітником експертної установи, — її прізвище, ім’я та по батькові.

Закон України «Про судову експертизу» не встановлює структури постанови про призначення експертизи. Згідно з процесуальними нормами постанова складається з трьох частин:

- вхідної;

- описової;

- резолютивної.

У вхідній частині вказуються дата і місце складання постанови, посада, звання, прізвище, ім’я, по батькові й установа, де працює особа, що підписала постанову, найменування та номер кримінальної справи, в якій призначається експертиза.

В описовій частині коротко викладаються факти справи та обставини, у зв’язку з якими виникла потреба у спеціальних бухгалтерських знаннях, а також особливості об’єкта дослідження, які можуть мати значення для надання висновку. Закінчується ця частина формулюванням підстав для призначення експертизи з посиланням на ст. ст. 75 та 196 КПК.

У резолютивній частині постанови вказується рід або вид експертизи; формулюються питання, що виносяться на розгляд експерта, призначається експерт або визначається судово-експертна установа, працівникам якої доручено провадження експертизи; наводиться перелік матеріалів, які надаються у розпорядження експерта.

5.3. Проведення судово-бухгалтерської

експертизи на стадії попереднього

розслідування

Керівник експертної установи або його заступник:

А. Отримує адресовані установі матеріали для проведення експертизи, перевіряє їх відповідність вимогам Закону і письмово дає доручення на проведення експертизи одному або кільком працівникам. Це доручення оформляється як завдання (див. [71, с. 198]).

Б. Установлює строки проведення експертизи. Розрахунок часу, необхідного для проведення судово-бухгалтерської експертизи, визначається за обумовленою формою.

Строк визначається після попереднього ознайомлення експерта-бухгалтера з матеріалами справи. Попереднє ознайомлення має тривати не більше п’яти днів. Якщо експертиза не може бути виконана у встановлений строк, керівник експертної установи доводить це до відома особи (органу), які призначили експертизу, і встановлює, за погодженням з ними, додатковий строк. Якщо проведення експертизи неможливе без надання додаткових матеріалів, то про це складається клопотання за певною формою (див. дод. 5). Строк проведення експертизи призупиняється з дня направлення цього клопотання до дня отримання матеріалів або повідомлення про відмову в задоволенні клопотання.

В. Знайомиться з ходом і результатом досліджень, що проводяться експертами, надаючи їм необхідну допомогу наукового і методичного характеру, здійснює контроль за якістю і строками експертиз.

Г. Після закінчення експертизи перевіряє повноту дослідження і обґрунтованість висновків експерта-бухгалтера, дотримання ним методичних рекомендацій, правильність оформлення висновку.

Д. Направляє разом з висновком експерта-бухгалтера всі матеріали до органу, який призначив експертизу.

У проведенні судово-бухгалтерської експертизи на стадії попереднього розслідування вирішуються питання щодо встановлення [71, с. 91—92].

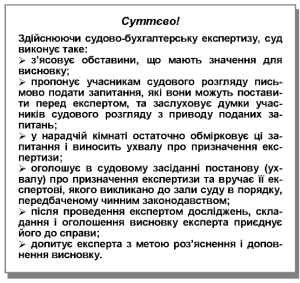

Слід зазначити, що обвинувачуваний відповідно до норм КПК України має право бути присутнім, з дозволу слідчого, під час проведення експертизи. У разі призначення експертизи він має право заявити про відвід експерту, обраному слідчим; просити про призначення експерта з числа осіб, указаних ним; подати додаткові питання для отримання на них висновку експерта; подати документи і з дозволу слідчого дати пояснення експерту.

Строки проведення експертиз установлюються керівником експертної установи (її структурного підрозділу) (див. тему 2, підрозд. 2.2).

5.4. Проведення судово-бухгалтерської

експертизи в експертних установах

Якщо експертиза проводиться в експертній установі, слідчий направляє свою постанову і матеріали, що підлягають дослідженню, керівнику цієї установи для виконання. Керівник експертної установи, одержавши постанову слідчого про експертизу, зобов’язаний доручити її проведення одному чи кільком експертам. Окрім того, керівник експертної установи перевіряє відповідність завдання вимогам Закону й оформляє проведення експертизи у вигляді завдання.

На підставі доручення слідчого керівник експертної установи роз’яснює експертам їхні права й обов’язки, попереджує їх про відповідальність за відмову від надання висновку і за надання свідомо неправдивого висновку.

У разі здійснення експертизи позаштатним експертом-бухгалтером експертна установа в особі керівника чи його заступника складає довідку про виконання експертизи і витрачений на це час за формою:

| ДОВІДКА

Про виконання експертизи і фактично затрачений час (прізвище, ім’я, по батькові) за завданням ______________________________________________________ (назва експертної установи) ______________ від «__» __________________________ 200 ___ р. № ______ Приступив до роботи «__» ______________________ 200 ___ р. Закінчив роботу «__» __________________________ 200 ___ р. __________________________________________________________________________ На виконання експертизи затрачено _____________________ робочих годин. Установлена оплата за одну годину роботи позаштатного експерта ________ __________________ грн. Висновок експерта за кримінальною (цивільною) справою № _______ за обвинуваченням ___________________________________________________ Одержано _________________________________________________________ (посада і підпис особи, яка видала довідку) місто ___________________________________ «__» __________________________ 200 ___ р. |

У разі проведення експертизи позаекспертною установою слідчий підбирає особу необхідної кваліфікації, як правило, звертаючись у державні установи необхідного профілю та вивчаючи реєстр експертів.

Слідчий вручає експерту постанову про призначення експертизи, роз’яснює йому права й обов’язки, передбачені ст. 82 КПК, і попереджує його про відповідальність за відмову від надання висновку або за надання свідомо неправдивого висновку. Про виконання цих дій слідчий робить запис у постанові про призначення експертизи, що засвідчується підписом експерта.

За відсутності клопотань експерту надаються необхідні матеріали справи, і він приступає до дослідження.

Відповідно до ст. 190 КПК слідчий вправі бути присутнім під час проведення експертизи, однак він не є її учасником або співвиконавцем. Цим слідчий забезпечує повноту використання експертом матеріалів справи, має змогу оперативно збирати додаткові дані та здійснювати слідчі дії, необхідність у яких виникає в процесі експертного дослідження. У свою чергу, дуже корисним для прискорення висновку й установлення істини є присутність експерта під час пред’явлення матеріалів експертизи обвинувачуваному.

Керівник експертної установи зобов’язаний контролювати якість і терміни проведення експертизи. Після завершення експертизи керівник експертної установи перевіряє обґрунтованість висновків, повноту дослідження, правильність оформлення висновку і направляє матеріали в орган, що призначив експертизу. Висновок експертизи пред’являється слідчому в надрукованому вигляді та в необхідній кількості примірників. Відповідно до ст. 193 КПК слідчий, одержавши висновок експерта (чи його повідомлення про неможливість надати висновок), зобов’язаний пред’явити його для ознайомлення обвинувачуваному, котрий вправі дати свої пояснення і заявити заперечення щодо висновку, а також клопотатися про призначення додаткової або повторної експертизи.

Заяви обвинувачуваного щодо висновків експертизи мають бути обов’язково перевірені через допит експерта в порядку роз’яснення і (або) доповнення даного їм висновку, виконан-

ня інших слідчих дій, аналізу й оцінки проведеного експерт-

ного дослідження. Рішення за результатами ознайомлення обвинувачуваного з висновком експерта приймає слідчий [71, с. 95—98].

Визнаний в достатній мірі ясним і повним висновок експерта-бухгалтера використовується слідчим як джерело доказів для складання обвинувачувального висновку у справі.

5.5. Методика проведення

бухгалтерської експертизи в суді

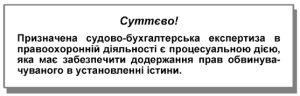

Відповідно до ст. 310 КПК України судово-бухгалтерська експертиза може бути призначена і в суді, оскільки згідно з чинним законодавством суд має обґрунтовувати свій вирок тільки на підставі тих доказів, які були розглянуті на судовому засіданні.

Вирішення питання про виклик експерта до суду здійснюється в процесі підготовки справи до розгляду. Причому виклик експерта до суду не є обов’язковим, він здійснюється лише за необхідності, а саме: [див. 71, с. 96—97].

Експерт, який проводив експертизу на стадії попереднього слідства, може бути викликаний для проведення цієї самої експертизи на судовому засіданні, якщо суду й учасникам процесу важко розібратися в матеріалах експертизи без допомоги самого експерта.

У підготовчій частині судового засідання суд опитує учасників судового розгляду, чи мають вони клопотання про доповнення доказів, тобто чи є необхідність викликати до суду нових експертів, окрім тих, що вже викликані. Мотивами клопотання про виклик нового експерта-бухгалтера можуть бути сумніви щодо достатньої кваліфікації експертів, що брали участь у попередньому (досудовому) розслідуванні, або їх упередженість. Суд вислуховує думку учасників процесу з даного клопотання, задовольняє його або виносить мотивоване рішення про відмову в задоволенні.

Суд, перевіривши особу нового експерта, роз’яснює йому його права та обов’язки, які є такими самими, як і експерта на попередньому розслідуванні.

Готуючись до участі в судовому засіданні, новий експерт повинен ознайомитися з висновком, складеним на попередньому слідстві. З дозволу судді експерт також має можливість ознайомитися з попереднім обвинувачувальним висновком і з додатково зібраними матеріалами, яких не було на момент подання висновку під час попереднього розслідування.

Бажано, щоб запитання експерта були логічно послідовними, точними, короткими та зрозумілими і особам, яким вони ставляться, і суду, і всім іншим учасникам процесу.

Після дослідження всіх обставин справи, що мають значення для обґрунтування висновків, експерт-бухгалтер може готуватися до складання висновку. На час, необхідний експерту для ознайомлення зі справою і протоколом судового слідства, а також для наради з бухгалтерами-експертами, що раніше вже давали висновок у даній справі, суд оголошує перерву.

Суд, прокурор, захисник, обвинувачуваний, потерпілий і їхні представники вправі ставити запитання експерту-бухгалтеру в письмовому вигляді. Поставлені запитання мають бути оголошені, і за ними має бути заслухана думка учасників судового розгляду, а також висновок прокуратури. Суд повинен розглянути ці питання, відхилити ті з них, які не належать до справи чи не входять до компетенції експерта-бухгалтера. На основі такого розгляду суд виносить ухвалу про призначення експертизи, у якій, крім питань, що винесено на розгляд експерта, вказується, які питання були відхилені і які мотиви цього відхилення. Ухвала про призначення експертизи має виноситися судом тільки в нарадчій кімнаті й оформлюватись окремим документом, копія якого надається експерту. Не допускається винесення ухвали про призначення експертизи в залі засідання або постановка запитань експерту в усній формі.

Судово-бухгалтерську експертизу експерт проводить, як правило, у приміщенні суду. Суддя вправі бути присутнім під час проведення експертизи. Таким самим правом користуються й інші учасники процесу в разі подання ними відповідних клопотань. Суд також може дати дозвіл для виконання своїх обов’язків експертом і за межами приміщення суду, якщо для складання висновку не потрібні матеріали справи.

Завершивши дослідження наданих йому матеріалів, експерт складає письмовий висновок або повідомлення про неможливість дати висновок. Цей висновок оголошується експертом у суді й разом з ухвалою суду про призначення експертизи долучається до справи. Після оголошення експертом-бухгалтером висновку йому можуть бути поставлені запитання в усній формі для роз’яснення певних положень висновку. Усні відповіді експерта-бухгалтера заносяться до протоколу судового засідання.

Після надання висновку експертом, його допиту, заслухавши думки обвинувача, підсудного й інших учасників процесу та їхніх представників, суд може звільнити експерта від подальшої присутності в суді. У разі поновлення судового слідства суд може вдруге викликати експертів-бухгалтерів у тому самому складі.

Відповідно до ст. 312 КПК України суд мотивованою ухвалою може призначити також додаткову та повторну експертизи.

Додаткова експертиза призначається після розгляду судом первинної експертизи лише в тому разі, якщо недостатню ясність або неповноту висновку, зробленого в суді, не вдалось усунути, допитуючи експерта-бухгалтера.

Повторна експертиза може бути призначена судом, якщо висновки експерта суперечать фактичним обставинам справи, якщо під час судового розслідування будуть установлені нові факти, що можуть вплинути на висновки експерта, а також у випадках, коли під час призначення і проведення експертизи були допущені істотні порушення процесуальних норм, які регламентують порядок призначення і проведення експертизи.

Відмова в призначенні додаткової та повторної експертиз має бути мотивована судом в ухвалі.

5.6. Права, обов’язки і відповідальність

судового експерта

Експерт-бухгалтер — це висококваліфікований спеціаліст у галузі бухгалтерського обліку, аналізу і контролю господарської діяльності, обов’язком якого є дослідження правильності відображення господарської діяльності підприємства в документах бухгалтерського обліку під час розслідування та розгляду кримінальних і цивільних справ.

Рис. 5.1. Права, обов’язки і відповідальність судового експерта

| ЕКСПЕРТУ ЗАБОРОНЯЄТЬСЯ |

|

|

|

|

|

| Експерт-бухгалтер зобов’язаний заявити про самовідвід у разі, якщо він |

| 1. Особисто, прямо чи посередньо зацікавлений у наслідках справи. |

| 2. Є родичем сторін або інших осіб, що беруть участь у справі. |

| 3. Перебуває в особистих стосунках з особами, які беруть участь у справі. |

| 4. Перебуває або перебував у службовій або іншій залежності від сторін, інших осіб, що беруть участь у справі. |

| 5. Проводив ревізію, матеріали якої лягли в основу порушення даної справи. |

| 6. Виявив некомпетентність |

| 7. Приховав обставини, що викликають сумнів у його неупередженості. |

На цих саме підставах експерт зобов’язаний заявити про свій самовідвід. Причому цей обов’язок лежить на експерті й тоді, коли він особисто вважає, що вказані вище обставини не є перепонами для його участі в справі.

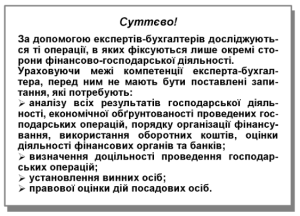

Експерт-бухгалтер не повинен давати висновки з питань, що виходять за межі його компетенції.

У таких випадках, а також коли не досить наданих йому даних, експерт має в письмовій формі повідомити слідчого або суд про неможливість зробити висновок.

Обов’язки керівника експертної установи:

- організаційне забезпечення виконання експертиз;

- матеріально-технічне забезпечення виконання експертиз;

- дотримання законодавства та нормативних актів з питань експертизи;

- контроль за своєчасним проведенням експертизи.

5.7. Права обвинувачуваного в разі

призначення та провадження

судово-бухгалтерської експертизи

У разі призначення і проведення експертизи обвинувачуваний наділяється законом широкими правами, які забезпечують йому можливість здійснити захист своїх законних інтересів. Слідчий повинен роз’яснити обвинувачуваному ці права під час ознайомлення його з постановою про призначення експертизи. Про це складається протокол, який підписується слідчим і обвинувачуваним, що дає змогу обвинувачуваному своєчасно порушити відповідне клопотання, про результати розгляду якого слідчий складає окрему постанову. Обґрунтовані порушення клопотання підлягають задоволенню, а відмова в задоволенні має бути мотивована.

| Відповідно до ст. 197 КПК України в разі призначення і проведення експертизи обвинувачуваний має право: |

|

|

|

|

|

|

|

Дане питання докладно висвітлено у посібнику [71, с. 104—106].

Перелік контрольних запитань,

що на них треба відповісти, готуючи тему 5

- Охарактеризуйте порядок призначення судово-бухгалтерської експертизи.

- Розкрийте зміст і структуру постанови (ухвали) про призначення судово-бухгалтерської експертизи.

- Розкрийте зміст вхідної, описової та резолютивної частин постанови (ухвали) про призначення експертизи.

- Які питання розв’язуються в процесі проведення судово-бухгалтерської експертизи на стадії попереднього розслідування?

- Які строки проведення експертизи?

- Розкрийте зміст завдання на проведення експертизи.

- Чим відрізняється методика проведення бухгалтерської експертизи в експертних установах і в суді?

- Які права та обов’язки має експерт-бухгалтер?

- Які питання не входять у коло обов’язків експерта-бухгалтера?

- Визначте відповідальність експерта-бухгалтера.

- Які права обвинувачуваного у разі призначення та проведення судово-бухгалтерської експертизи?

Рекомендована література за темою:

[2; 4; 5; 28; 30; 56; 71, с. 86—106; 72, с. 146—165; 76].