3.1. Предмет і об’єкти судово-бухгалтерської експертизи

Визначення загального поняття предмета судово-бухгалтерської ґрунтуються на знаннях у галузі бухгалтерського обліку, потрібних для розв’язання питань, які виникають у судово-слідчій практиці. У кожному конкретному випадку використовується не вся сукупність бухгалтерських знань, а лише ті з них, які необхідні для відповіді на поставлені запитання. При цьому бухгалтер повинен мати необхідну кваліфікацію і бути компетентним у своїй спеціальності.

В економічній літературі немає єдиного визначення предмета судово-бухгалтерської експертизи. За В. Д. Понікаровом, «…предмет судово-облікової експертизи визначається конкретними поставленими завданнями і змістом питань, які вона вирішує. Як правило, основні питання, на які експерт повинен дати відповідь у своєму висновку, пов’язані з обґрунтуванням висновків проведеної ревізії фінансово-господарської діяльності підприємства, яке перевіряється» [72, с. 116].

Як зазначає Л. Ф. Алексєєва в «Основах судебно-бухгалтерской экспертизы», «…предметом судово-бухгалтерської експертизи слід уважати відображення фінансово-господарської діяльності підприємства у відповідних документах. Отже, предметом судово-бухгалтерської експертизи є бухгалтерські проведення, які відбивають фінансово-господарську діяльність і є її частиною».

За М. І. Камликом, «…предметом судової бухгалтерії є негативні зміни в господарській діяльності підприємств і організацій, які спричинені будь-якими деструктивними факторами» [69, с. 6].

Це поняття предмета судово-бухгалтерської експертизи базується на тому, що його сутність характеризується такими особливостями:

- зв’язком з господарською діяльністю;

- відображенням у бухгалтерському обліку;

- колом питань, поставлених слідчим (судом) експерту-бухгалтеру;

- наявністю висновку, зробленого спеціалістом у галузі бухгалтерського обліку.

Проте необхідно розрізняти поняття судово-бухгалтерської експертизи як дослідження явищ господарської діяльності і предмета судово-бухгалтерської експертизи, яка проводиться у конкретній справі.

У першому випадку предметом експертизи є питання, які входять до компетенції бухгалтера-експерта, у другому — предметом експертизи є питання слідчого або суду, що поставлені бухгалтеру-експерту в конкретній справі.

Поняття предмета судово-бухгалтерської експертизи тісно пов’язане з поняттям об’єкта експертного дослідження.

Об’єктами судово-бухгалтерської експертизи є:

- Облікові бухгалтерські документи.

- Облікові регістри, в яких відображені господарські операції (книги, журнали-ордери, оборотні відомості, картки обліку тощо).

- Комп’ютерна інформація.

- Документи бухгалтерської звітності (звіти касирів, авансові звіти, товарні звіти матеріально відповідальних осіб та ін.).

- Форми фінансової звітності підприємства.

- Матеріали інвентаризацій (інвентарні описи, звіряльні відомості, протоколи рішень інвентаризаційних комісій, пояснення матеріально відповідальних осіб).

- Акти проведених ревізій.

- Інші офіційні документи (накази про прийняття на роботу і звільнення, трудові договори і контракти, договори про матеріальну відповідальність, листування з банками, різні довідки тощо).

- Протоколи допитів обвинувачуваних та свідків, протоколи очних ставок, огляд і вилучення документів.

- Неофіційні документи, що мають значення для судово-бухгалтерської експертизи.

- Висновки експертів інших галузей знань (товарознавчої, будівельної, технологічної та ін.).

- Інші документи, що регламентують діяльність суб’єкта [71, с. 57—58].

Експерт-бухгалтер може досліджувати лише ті документи, які є в справі і надані йому слідчим або судом.

Якщо в основу дослідження покладена лише ксерокопія документа, то експерт має зазначити це у своєму висновку.

Документ, наданий на дослідження експерту, має бути перевірений ним як з формального боку, так і за суттю відображених у ньому операцій. Згідно з Положенням про документальне забезпечення записів у бухгалтерському обліку (затверджене наказом Мінфіну України від 24.05.1995 р. № 88), для того щоб документ мав юридичну силу і доказовість, він має містити всі передбачені обов’язкові реквізити.

Усі документи, з якими працює експерт, можна класифікувати як доброякісні та недоброякісні, про що докладніше див. [71, с. 58].

Експерт-бухгалтер не вправі втручатися у вирішення питання про дійсність документів — це виходить за межі його компетенції.

3.2. Методи, методичні прийоми і процедури

судово-бухгалтерської експертизи

У широкому значенні метод — це:

- спосіб пізнання, дослідження об’єктів, явищ;

- прийом, спосіб або характер діяльності.

Кожна наука, у тому числі й судово-бухгалтерська експертиза, досліджує свій предмет за допомогою загальнонаукових і частково наукових методів.

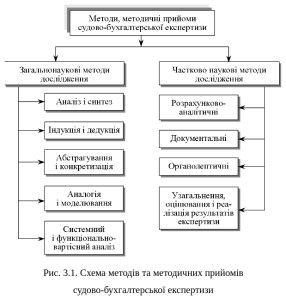

Методом судово-бухгалтерської експертизи є сукупність методичних прийомів і способів, які застосовуються експертом-бухгалтером під час дослідження документів та інших матеріалів, наданих йому слідчим або судом.

Розвиток судово-бухгалтерської експертизи як економіко-правової дисципліни нерозривно пов’язаний зі створенням її методології, яка включає в себе систему загальнонаукових і частково наукових методів і прийомів дослідження (рис. 3.1).

Загальнонаукові методи є сукупністю принципів і категорій матеріалістичної діалектики та загальнонаукової теорії пізнання. Вони базуються на використанні таких прийомів, як аналіз і синтез, індукція і дедукція, абстрагування і конкретизація, аналогія і моделювання, системний і функціонально-вартісний аналіз [71, с. 59—61].

Таким чином, загальнонаукові методи в практиці органів внутрішніх справ частіше за все використовуються для дізнання і виявлення ознак скоєння корисливих правопорушень.

Частково наукові методи дослідження розроблені на основі досягнень економічних і юридичних наук, досвіду слідчої, контрольно-ревізійної і судово-експертної практики. До них належать такі прийоми:

1) розрахунково-аналітичні;

2) документальні;

3) органолептичні;

4) узагальнення, оцінка та реалізація результатів експертиз.

Рис. 3.1. Схема методів та методичних прийомів

судово-бухгалтерської експертизи

- Розрахунково-аналітичні прийоми включають:

а) економічний аналіз;

б) статистичні розрахунки;

в) економіко-математичні методи [71, с. 61—62].

Слідча і судова практики як докази в кримінальній справі використовують не всі матеріали економічного аналізу, а лише ті з них, які, виявляючи негативне відхилення, не мають задовільних економічних пояснень, але логічно розкривають свій зв’язок з розслідуваними злочинами.

Проте виявлення в ході економічного аналізу негативних тенденцій і відхилень від нормативного перебігу виробни-

чих процесів за нормами самі по собі не є порушенням законодавства, а лише вказують напрямок проведення більш докладного подальшого дослідження. Докази ж скоєння протиправних дій у сфері економіки встановлюються документальними і органолептичними прийомами судово-бухгалтерської експертизи.

- Документальні прийоми судово-бухгалтерської експертизи включають такі види контролю наданих матеріалів:

- формальну й арифметичну перевірки документів;

- нормативно-правову оцінку відображених у документах господарських операцій;

- логічний контроль об’єктивної можливості виконання документально оформлених господарських операцій;

- цілковите і нецілковите (у т. ч. вибіркове) спостереження;

- зустрічну перевірку документів або записів у облікових регістрах через порівняння їх з однойменними чи взаємозв’язаними даними підприємств і організацій, з якими підприємство, що перевіряється, має господарські зв’язки;

- спосіб зворотного рахунку, що ґрунтується на попередній експертній оцінці матеріальних витрат, з метою подальшого визначення (зворотним рахунком) величини безпідставних списувань сировини та матеріалів на виробництво окремих видів продукції;

- оцінку законності й обґрунтованості господарських операцій за даними кореспондуючих рахунків бухгалтерського обліку і т. п.

Ці прийоми є єдиними як під час проведення ревізій, так і в ході бухгалтерської експертизи. Конкретні ж процедури досліджень бухгалтерських документів залежать від способів використання облікових даних для порушень чинного законодавства і маскування зловживань.

При цьому порушення законодавства знаходить своє відображення в облікових документах у трьох формах:

- суперечність (невідповідність) у змісті окремого документа;

- суперечність у змісті кількох взаємозв’язаних документів;

- порушення чинного порядку відображення господарських операцій.

Методи дослідження облікової інформації можна розділити на такі групи:

І. Прийоми дослідження окремого документа.

ІІ. Прийоми дослідження кількох документів, які відображають одну й ту саму або взаємозв’язані операції.

ІІІ. Прийоми перевірки відображення господарських операцій у бухгалтерському обліку [71, с. 63—65].

- Органолептичні* прийоми (експертами застосовуються тільки результати, а проводять такі роботи ревізори та інші спеціалісти) включають:

а) контрольні заміри робіт, що застосовуються для перевірки наявності виконаних будівельно-монтажних робіт, обсягів виробництва, робіт і послуг;

б) суцільні (безперервні) спостереження — прийом статистичного контролю фактичного стану об’єкта (наприклад, проведення хронометражних спостережень під час експертизи норм виробітку);

в) вибіркові спостереження — прийом статистичного дослідження якісних характеристик об’єкта, коли суцільний контроль технічно неможливий (наприклад, для визначення дефектів товарів, які надходять у торгівлю);

г) технологічні експертизи — прийом контролю інженерної і технічної підготовки виробництва, а також якості продукції, що випускається (наприклад, контрольний запуск сировини і матеріалів у виробництво, який застосовується для визначення обґрунтованості норм витрат матеріальних ресурсів, і вихід готової продукції);

ґ) службове розслідування — сукупність прийомів перевірки дотримання службовими особами та іншими працівниками нормативно-правових актів, що регулюють виробничі відносини в різних галузях народного господарства;

д) експеримент — науково організований дослід з метою експертного дослідження результатів виконаних процесів.

- Методичні прийоми узагальнення, оцінювання і реалізації результатів експертного дослідження включають класифікацію і групування правопорушень за їхньою економічною однорідністю та хронологічною послідовністю, аналітичну систематизацію даних експертизи способом оформлення таблиць, складання експертного висновку і передачу його правоохоронним органам, оцінку його слідчим і судом, допит експерта і розробку на підставі експертних висновків профілактичних заходів, спрямованих на зміцнення законності і правопорядку.

Усі згадані вище прийоми можна поділити на прийоми загальної методики та прийоми часткової методики.

Прийоми загальної методики є однаковими для всіх видів контролю (ревізія, аудит) і застосовуються експертом незалежно від характеру злочину, який розслідується, галузі економіки і специфіки підприємства (методи економічного аналізу, прийоми документального дослідження і методи фактичного контролю).

Проте способи скоєння злочинів у різних галузях економіки мають свої характерні риси і специфіку відображення в обліку. Тому експерт-бухгалтер нарівні із загальними прийомами застосовує і часткові.

Прийоми часткової методики залежать від характеру правопорушень, місця їх скоєння, особливостей документування і обліку операцій, що застосовуються на конкретному підприємстві.

Сукупність часткових прийомів, які використовуються в процесі дослідженні матеріалів конкретних справ, становить зміст часткової методики судово-бухгалтерської експертизи, яка самостійно визначається експертом-бухгалтером залежно від його досвіду і кваліфікації для розв’язання конкретно поставлених питань.

Перелік контрольних запитань,

що на них треба відповісти, готуючи тему 3

- Дайте визначення поняття «предмет судово-бухгалтерської експертизи».

- Назвіть об’єкти судово-бухгалтерської експертизи.

- Дайте характеристику кожному об’єкту судово-бухгалтерської експертизи.

- У чому полягає метод судово-бухгалтерської експертизи?

- Охарактеризуйте загальнонаукові та частково наукові методи дослідження.

- Які є методичні прийоми судово-бухгалтерської експертизи?

- Розкрийте систему розрахунково-аналітичних методичних прийомів судово-бухгалтерської експертизи.

- Розкрийте систему документальних методичних прийомів судово-бухгалтерської експертизи.

- Охарактеризуйте органолептичні методичні прийоми судово-бухгалтерської експертизи.

- Розкрийте сутність методичного прийому судово-бухгалтерської експертизи — узагальнення, оцінювання та реалізації результатів експертного дослідження.

Рекомендована література за темою:

[4; 30; 49; 70, с. 249—250; 71, с. 55 — 66; 73, с. 116—136; 76, с. 105].