7.1. Висновок експерта-бухгалтера,

структура та методика його складання

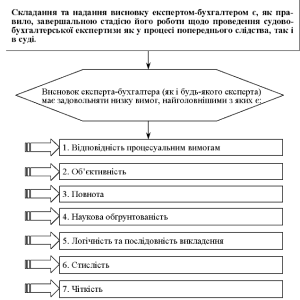

Рис. 7.1. Основні вимоги до складання висновку експерта

Оскільки висновок бухгалтера-експерта є доказом, то він має бути чітким, конкретним і зрозумілим як для слідчого, так і для всіх учасників судового розгляду (див. дод. 5).

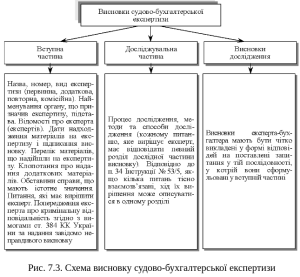

Рис. 7.2. Висновок експерта, його структура і зміст

У вступній частині висновку експертизи зазначається:

- назва експертизи, її номер, чи є вона первинною, додатковою, повторною, комісійною або комплексною;

- особа або орган, які призначили експертизу;

- дані про експерта (експертів): посада, прізвище, ім’я та по батькові, освіта, експертна спеціальність та стаж експертної роботи; науковий ступінь та вчене звання;

- дата надходження матеріалів до експертної установи і дата підписання висновку експертизи;

- де і ким винесено постанову або ухвалу про призначення експертизи;

- питання, які належить вирішити експертові.

Питання включаються у формулювання постанови (ухвали) про призначення експертизи. Якщо поставлено кілька питань, експерт має право згрупувати їх і викласти в послідовності, яка забезпечує найдоцільніший порядок дослідження. Якщо редакція питання в постанові (ухвалі) не відповідає Науково-методичним рекомендаціям з питань підготовки і призначення судових експертиз у науково-дослідних судово-експертних установах Міністерства юстиції України, але зміст завдання експертові зрозумілий, то після з’ясування питання щодо редакції постанови (ухвали) про призначення експертизи він може дати відповідні роз’яснення і викласти питання в редакції, що відповідає згаданим Рекомендаціям.

Питання, які поставлені експертом із власної ініціативи, вказуються після питань, зазначених у постанові (ухвалі) про призначення експертизи:

- найменування матеріалів, що надійшли на експертизу;

- клопотання експерта про подання додаткових матеріалів, наслідки їх розгляду;

- короткі обставини справи, зокрема найменування організації, якій спричинено збитки або донараховано податки (з даних, повідомлених експерту в постанові слідчого або ухвалі суду), якщо вони мають суттєве значення для надання висновку;

- відомості про осіб, які були присутні під час проведення досліджень (прізвище, ініціали, процесуальне положення);

- попередження експерта про кримінальну відповідальність за ст. 384 КК України за надання завідомо неправдивого висновку;

- довідково-нормативні документи та методична література, які використовувались експертом для вирішення поставлених питань (з зазначенням бібліографічних даних).

Питання у вступній частині висновку наводяться в тому самому формулюванні, в якому вони поставлені слідчим або судом. Зміни їх не допускаються.

У досліджувальній частині висновку відтворюється увесь процес експертного дослідження в тій послідовності, в якій згруповані питання. При цьому формулювання питання не повторюються, а дається посилання на їхній порядковий номер.

Кожному питанню, яке вирішує експерт, має відповідати певний розділ досліджувальної частини.

Викладення процесу дослідження є дуже важливою частиною висновку експерта, оскільки з проведених досліджень мають випливати висновки, а висновки повинні бути мотивовані дослідженням.

Отже, у досліджувальній частині висновку експертизи описується процес дослідження та його результати, а також дається обґрунтування висновку експерта. Ця частина має містити:

⮚ відомості про стан об’єктів дослідження, застосовані методи дослідження, умови проведення;

⮚ посилання на додатки та необхідні роз’яснення до них;

⮚ експертну оцінку результатів дослідження.

Завершальну частину висновку становлять саме висновки. Тут викладаються в узагальненому вигляді ті результати, які випливають із проведеного дослідження з кожного питання окремо, та надаються відповіді на поставлені перед експертом запитання в тій послідовності, в якій вони розташовані у вступній частині (див. дод. 5).

Експерт-бухгалтер залежно від конкретних умов може вчинити так:

- або тільки вказати на встановлені ним обставини (якщо матеріали справи не дозволяють висвітлити їх докладно);

- або досліджувати питання до кінця, формулюючи кінцевий висновок щодо цих обставин.

У додатках до висновку ек

сперт-бухгалтер може навести різні таблиці, схеми, графіки, розрахунки та інший громіздкий цифровий матеріал, складений у процесі дослідження. Кожен додаток до висновку є його невід’ємною складовою. Усі додатки мають бути пронумеровані, підписані експертом і скріплені печаткою установи, а у висновку мають бути посилання на них із вказівкою номера додатка і його назви.

Рис. 7.3. Схема висновку судово-бухгалтерської експертизи

Висновок експертизи підписують експерти, які проводили дослідження, після чого він засвідчується печаткою експертної установи. Якщо до висновку експертизи додаються таблиці, вони також підписуються експертами та засвідчуються печаткою експертної установи. Висновок експертизи та додатки до нього складаються у двох примірниках, один з яких направляється особі або органу, які призначили експертизу, а другий залишається в експертній установі.

Орієнтовну форму висновку наведено на рис. 7.3.

У разі проведення повторної експертизи у вступній частині висновку експертизи викладаються відомості про первинні (попередні) експертизи: прізвища, ініціали експертів, назва експертної установи чи місце роботи експертів, номер і дата висновку експертизи, висновки досліджень попередніх експертиз із питань, які були поставлені перед експертом на повторне вирішення, а також мотиви призначення повторної експертизи, що зазначені в постанові (ухвалі) про її призначення.

У досліджувальній частині висновку повторної експертизи вказуються причини розбіжностей з результатами попередніх експертиз, якщо такі розбіжності мали місце.

На повторні експертизи складаються контрольні картки, які надсилаються установі (службі), в якій виконувались попередні експертизи, та до Міністерства юстиції України. Один примірник картки залишається в експертній установі. Якщо висновки повторних і попередніх експертиз не збігаються, то до установи (служби), в якій виконувалась попередня експертиза, надсилається також екземпляр висновку повторної експертизи з усіма додатками.

7.2. Особливості складання висновку

експертизи, що виконується під час

судового розгляду, та повідомлення

про неможливість дати висновок

Висновок експертизи, що виконується під час судового розгляду, складається з урахуванням таких особливостей:

- у вступній частині висновку не записують про попередження експерта про відповідальність за надання свідомо помилкового висновку, тому що це роблять у протоколі судового засідання;

- якщо з питань, що їх дозволять ставити під час судового розгляду, проводилася судова експертиза на попередніх стадіях процесу, і експерт-бухгалтер згоден з її висновками, він вправі посилатися на них.

Висновок експертизи й усі додатки до нього складають у двох примірниках, один з яких направляється особі чи органу, що призначили експертизу, а другий залишається в архіві експертної установи.

Копія висновку експертизи, проведеної під час судового розгляду, разом з копією ухвали суду про її призначення подається експертом до експертної установи [71, с. 180].

Ст. 77 КПК України передбачені випадки, коли експерт не має можливості надати висновок:

- якщо поставлені перед експертом питання виходять за межі його спеціальних знань;

- якщо надані експерту матеріали є недостатніми для надання висновку.

За наявності цих обставин експерт у письмовій формі повідомляє орган, що призначив експертизу, про неможливість дати висновок. Однак у КПК немає вказівок, в якій формі таке повідомлення має бути складене, також не передбачений і зміст цього документа.

На наш погляд, повідомлення про неможливість дати висновок має складатися за змістом, аналогічним висновку експерта, з тією різницею, що замість викладення дослідження з поставлених питань треба навести обґрунтування неможливості надати висновок [71, с. 201—202].

Необхідність у складанні повідомлення про неможливість дати висновок виникає в цьому разі тільки тоді, коли слідчий або суд вичерпали всі можливості надати експерту необхідні матеріали або коли надані експерту матеріали недоброякісні, бухгалтерський облік перебуває в незадовільному стані, через що керуватися ним не можна.

Повідомлення про неможливість дати висновок має бути мотивованим: у ньому вказується, чому експерт уважає, що питання не входять до його компетенції, або чому на підставі матеріалів, поданих для дослідження, не можна відповісти на поставлені питання. В останньому разі бажано конкретно вказати, відсутність саме яких матеріалів перешкоджає наданню висновку [71, с. 181].

7.3. Оцінка висновку експерта-

бухгалтера слідчим

Оцінка висновку стосовно відповідності процесуальним вимогам позитивна, якщо:

- по-перше, дотримано процесуальні норми під час проведення експертизи;

- по-друге, коли висновок складено відповідно до ст. 200 «Висновок експерта» Кримінально-процесуального кодексу України або ст. 60 «Висновок експерта» Цивільно-процесуального кодексу України.

Порушення цих нормативних активів часто призводить до повторних експертиз або навіть до скасування відповідних рішень слідчих органів і судів вищими правоохоронними органами.

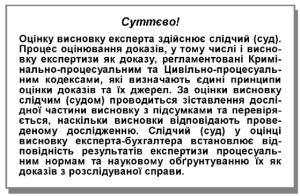

Найважливішими процесуальними нормами для оцінки слідчим і судом висновку експерта є належність, допустимість і доброякісність доказів.

Ознайомившись з висновком бухгалтера-експерта, слідчий, згідно зі ст. 201 КПК України, може допитати експерта для отримання роз’яснення або доповнення до висновку, про що складається протокол. Такий допит може мати місце й у зв’язку з неповним описом процесу дослідження, нечітким викладом у документі окремих думок, наявністю у висновку не роз’яснених спеціальних бухгалтерських термінів і формулювань. Експерт може бути також допитаний з метою уточнення його компетенції і кваліфікації, даних про його стосунки з особами, зацікавленими в наслідках експертизи, тощо.

Рис. 7.4. Основні стадії оцінки експертного висновку*

Матеріали експертизи згідно зі ст. 202 КПК України мають бути пред’явлені обвинувачуваному. Про це слідчий складає протокол, в якому викладає пояснення, зауваження і заперечення обвинувачуваного і його клопотання. Ці зауваження і заперечення можуть стосуватись як компетентності та об’єктивності експерта-бухгалтера, так і сутності висновку, зокрема, обраної методики, повноти дослідження, правильності вихідних даних. Слідчий зобов’язаний перевірити зауваження і клопотання обвинувачуваного і, керуючись інтересами всебічного і повного розслідування, прийняти щодо них рішення та оформити його відповідною постановою.

Висновок експерта-бухгалтера в кримінальному і цивільному процесах може оцінюватися всіма учасниками судового розгляду.

Висновок експерта не є обов’язковим для осіб, які провадять дізнання, слідчого, прокурора або суду, але незгода з ним має бути мотивована у відповідних постановах, ухвалах або у вироку. Під час розгляду справи в касаційному і наглядовому порядку вищий суд також має можливість оцінити висновок експерта-бухгалтера в повному обсязі.

Слідчий, перевіряючи додержання у висновку експерта процесуальних норм, установлює правильність посилання на нормативні акти у аргументації доказів. Оцінюючи докази, подані у висновку експерта-бухгалтера, перевіряють, чи дотримувались процесуальні норми щодо обвинувачуваного (задоволення клопотання про недовіру експерту, постановки додаткових питань для дослідження експертизи, проведення експертизи без участі обвинувачуваного).

Однією з процесуальних вимог у оцінці якості висновку експерта-бухгалтера є використання в експертних дослідженнях доброякісних матеріалів (первинних документів, облікових регістрів, звітності). Експерт не несе відповідальності за фальсифікацію документів бухгалтерського обліку, але його обов’язок полягає у перевірці доброякісності поданих матеріалів у межах своєї професійної компетенції.

7.4. Виявлення та усунення

обставин, які сприяють вчиненню

правопорушень у провадженні

судово-бухгалтерської експертизи

Згідно зі ст. 23 і 64 КПК під час провадження попереднього слідства, дізнання і розгляду справи в суді виявленню і доказу підлягають також обставини, які сприяють вчиненню злочину. У зв’язку з цим висновок експерта-бухгалтера з цих питань має важливе значення для виконання правоохоронними органами завдань, пов’язаних із запобіганням правопорушень.

Експерт-бухгалтер у межах своєї компетенції може допомогти виявити обставини, які сприяли вчиненню правопорушень, а також запропонувати заходи щодо їх усунення.

Експерт-бухгалтер дає свої рекомендації лише на підставі аналізу первинних документів, регістрів бухгалтерського обліку і звітності підприємства, використовуючи свої спеціальні знання, не торкаючись при цьому юридичної відповідальності посадових осіб за створення ними умов, які сприяли вчиненню правопорушень. При цьому експерт-бухгалтер має зазначити, які нормативно-правові акти, інструкції, положення порушені, вказати характер виявлених порушень і хто їх допустив.

Експерту-бухгалтеру під час дослідження цих питань можуть бути потрібними додаткові матеріали: акти проведених ревізій, перевірок та інвентаризацій за попередні періоди, копії наказів і розпоряджень керівника організації відносно результатів проведеного контролю, додаткові пояснення керівника підприємства, головного бухгалтера, матеріально відповідальних і посадових осіб, ревізорів-контролерів, працівників бухгалтерії тощо з досліджуваних питань. На вимогу експерта йому мають бути надані необхідні матеріали.

Виявивши порушення і недоліки в організації обліку і контролю, які сприяли вчиненню правопорушень на підприємстві, що перевіряється, експерт-бухгалтер може рекомендувати у своєму висновку необхідні заходи щодо їх усунення. Ці рекомендації мають бути обґрунтованими і конкретними.

Слідчий (суд), аналізуючи висновок експерта-бухгалтера, вирішує питання, наскільки виявлені експертом обставини, які належать до обліку й контролю, сприяли вчиненню злочину, чи підтверджуються вони даними, що містяться в справі, а також перевіряє обґрунтованість заходів, рекомендованих експертом для усунення цих обставин.

Під час судового розгляду кримінальних справ про господарські злочини експерт-бухгалтер, використовуючи свої спеціальні знання, може ставити обвинувачуваному і свідкам запитання, які мають допомогти суду й учасникам судового розгляду якнайповніше з’ясувати обставини, що сприяли вчиненню правопорушень.

Якщо немає сумнівів у обґрунтованості висновку експерта-бухгалтера, суд використовує ці дані в сукупності зі здобутими в процесі попереднього слідства і судового розгляду доказами для підготовки ухвали (постанови). У ній аналізуються обставини, які сприяли вчиненню правопорушень. У ряді випадків суд, узявши до уваги рекомендації експерта-бухгалтера, може винести часткову (окрему) постанову (ухвалу) із зазначенням заходів, спрямованих на усунення причин і умов, що сприяють вчиненню правопорушень.

Перелік контрольних запитань,

що на них треба відповісти, готуючи тему 7

- Охарактеризуйте сутність висновку експерта-бухгалтера.

- З яких частин складається висновок експерта?

- Охарактеризуйте вступну частину висновку експерта-бухгалтера.

- Охарактеризуйте досліджувальну частину висновку експерта-бухгалтера.

- Охарактеризуйте завершальну частину висновку експерта-бухгалтера.

- Правова регламентація висновку експерта-бухгалтера.

- Особливості складання висновку в разі проведення повторної та додаткової експертиз.

- Особливості складання висновку, що виконується під час судового розгляду.

- В якій частині вказується назва експертизи та чи є вона додатковою або повторною?

- Охарактеризуйте сутність повідомлення про неможливість дати висновок, його структуру та зміст.

- Як оцінює висновок судово-бухгалтерської експертизи слідчий (суд)?

- Як має відбуватися допит експерта?

- Які етапи включає стадія узагальнення, оцінки та реалізації результатів судово-бухгалтерської експертизи?

- Підстави та порядок передачі висновку експерта-бухгалтера замовнику експертизи.

Рекомендована література за темою:

[2; 3; 4; 5; 9; 13; 30; 35; 56; 70, с. 261—264; 71, с. 174—186; 73, с. 219—231; 75, с. 101—104; 76].

2.2. Плани семінарських (практичних) занять

Семінарське заняття — це вид навчального заняття, на якому викладач організовує обговорення студентами питань з тем, визначених робочою навчальною програмою. Семінарські заняття проводяться у формі бесіди, рецензування та обговорення рефератів і доповідей, дискусій тощо.

Практичне заняття — це вид навчального заняття, на якому викладач організовує докладний розгляд студентами окремих теоретичних положень навчальної дисципліни та формує вміння і навички їх практичного застосування через виконання практичних завдань.

Основна мета практичного заняття — розширення, поглиблення й деталізація теоретичних знань, набутих студентами на лекціях та в процесі самостійної роботи, і спрямування їх на підвищення рівня засвоєння навчального матеріалу; прищеплення умінь і навичок оперувати фаховими термінами, розвиток наукового мислення та вміння грамотно висловлювати й застосовувати набуті знання.

- Адміністративна відповідальність настає у тих випадках, коли правопорушення не тягнуть за собою відповідно до чинного законодавства кримінальної відповідальності.

⮚ Акт — 1) документ (рішення, постанова тощо), який має юридичне значення чи закріплює юридичний факт; акти поділяють на нормативні, які встановлюють загальні правила поведінки-норми права, та індивідуальні, за допомогою яких норми права застосовують до конкретних випадків; 2) вчинок.

⮚ Атестація судового експерта — забезпечення належного професійного рівня керівних працівників та фахівців, які залучаються до проведення судових експертиз або беруть участь у розробках теоретичної та методичної бази судової експертизи; залежно від спеціалізації і рівня підготовки їм присвоюється кваліфікація судового експерта з дозволом проведення певного виду експертиз і кваліфікаційний клас.

⮚ Вирок суду — акт правосуддя, яким вирішуються питання винності або невинності підсудного і про застосування або не застосування до нього покарання.

- Відшкодування шкоди — система прийомів, направлених на арешт та опис майна винних осіб, пред’явлення позову особам, які притягнені до матеріальної відповідальності, з метою відшкодування винними шкоди.

⮚ Головне завдання контролю — забезпечення законності виконання операцій, збереження коштів та цінностей.

⮚ Громадянський відповідач — підприємства та організації, які в силу закону несуть матеріальну відповідальність за шкоду, завдану злочинними діями обвинувачуваного.

⮚ Громадянський позивач — громадянин, підприємство чи організація, які зазнали матеріальної шкоди від злочину і пред’явили вимоги щодо відшкодування збитків.

⮚ Дізнання — застосування оперативно-пошукових методів з метою виявлення ознак злочину і осіб, які його вчинили.

⮚ Доброякісний документ — це документ, що за формою і створенням відповідає правилам, які закріплені в законодавстві, і правильно відображує проведену господарську операцію.

⮚ Додаткова експертиза — експертиза, яка проводиться в разі суттєвої зміни попередніх обставин виконання проектів на час проведення експертизи, етапів робіт та на вимогу замовника експертизи. Додаткова експертиза призначається після розгляду судом (слідчим) висновку первинної експертизи, коли з’ясується, що усунути неповноту або неясність висновку шляхом допиту експерта неможливо.

⮚ Доказами в кримінальній справі є будь-які фактичні дані, на підставі яких у визначеному законом порядку орган дізнання, слідчий (суд) встановлюють наявність або відсутність суспільно небезпечного діяння, винність особи, яка вчинила це діяння, та інші обставини, що мають значення для правильного вирішення справи.

⮚ Документи є джерелами доказів, якщо в них викладені або засвідчені обставини, які мають значення для справи. Якщо документи були засобами здійснення злочину або зберегли на собі сліди злочинів, то вони є речовими доказами.

⮚ Економічний зміст судово-бухгалтерської експертизи полягає у реалізації системи знань у галузі бухгалтерського обліку, фінансів, аудиту, ревізії, економічному аналізі тощо.

⮚ Економічні правопорушення — це протиправна діяльність, що охоплює різні сторони зловживань державною й економічною владою, зазіхає на порядок управління фінансово-господарською діяльністю, завдає істотної шкоди діяльності з використанням службового становища як фізичними, так і юридичними особами, з метою незаконного привласнення доходів.

⮚ Експерт — фахівець, який здійснює експертизу.

⮚ Експерт-бухгалтер — це високоосвітчений спеціаліст у галузі бухгалтерського обліку, аналізу, контролю господарської діяльності, обов’язком якого є дослідження правильності відображення господарської діяльності підприємства у документах бухгалтерського обліку під час розслідування та розгляду кримінальних і цивільних справ.

⮚ Експертиза — це дослідження будь-якого питання обізнаною особою-експертом (від лат. ехрегtus — досвідчений).

⮚ Експертне дослідження — дослідження в рамках кримінального або цивільного процесу. Як своєрідна галузь пізнання, підпорядковується законономірностям будь-якого пізнання і базується на загальних методологічних положеннях, які забезпечують встановлення об’єктивної істини щодо кожної кримінальної чи цивільної справи.

⮚ Загальнонаукові методи є сукупністю принципів і категорій матеріалістичної діалектики та загальнонаукової теорії пізнання. Вони базуються на використанні таких прийомів, як аналіз і синтез, індукція і дедукція, абстрагування і конкретизація, аналогія і моделювання, системний і функціонально-вартісний аналіз.

⮚ Злочин — передбачене кримінальним законодавством суспільно небезпечне діяння (дія або бездія), яке зазіхає на суспільний лад України, її політичну та економічну систему, власність, особистість, політичні, трудові, майнові та інші права і свободи громадян.

⮚ Інформаційне забезпечення експертизи являє собою сукупність відомостей, які характеризують фактичний стан об’єкта дослідження та його законодавчо-нормативне, нормативно-правове забезпечення, що регламентує процес проведення судово-бухгалтерської експертизи.

⮚ Касаційна скарга — скарга, яка подана учасниками процесу до касаційної інстанції (вищого суду) на вирок, який ще не вступив у законну силу.

⮚ Класифікація — система супідрядних понять (класів, об’єктів, явищ), складена з урахуванням їх спільних ознак і закономірних зв’язків між ними.

⮚ Комерційна таємниця — навмисно прихована економічна зацікавленість та інформація про різні сторони фінансово-господарської, виробничої і науково-технічної діяльності підприємства, охорона якого зумовлена інтересами конкуренції і можливої загрози економічній безпеці суб’єкта підприємницької діяльності.

⮚ Комісійна експертиза призначається у випадках, коли є потреба провести дослідження за участю декількох експертів — фахівців у одній галузі знань. У разі призначення для проведення експертизи двох чи більше експертів одного фаху одному з них керівник експертної установи (структурного підрозділу) надає право координувати діяльність інших експертів, розробляти спільний план досліджень, керувати нарадою експертів.

⮚ Комплексна експертиза призначається у випадках, коли необхідно провести дослідження за участю декількох експертів, які є фахівцями у різних галузях знань. Комісія експертів може бути створена судом чи за його рішенням керівником судово-експертної установи.

⮚ Контроль — це система спостереження перевірки відповідності процесу функціонування об’єкта управління прийнятим управлінським рішенням, встановлення результатів управлінського впливу на керований об’єкт за допомогою виявлення відхилень, допущених у ході виконання цих рішень.

⮚ Контроль як функція управління — це система спостереження і перевірки процесу функціонування відповідного об’єкта для встановлення відхилення його від заданих параметрів.

⮚ Метод — 1) спосіб пізнання, дослідження об’єктів, явищ; 2) прийом, спосіб або характер діяльності.

⮚ Методологія — сукупність методів, що використовуються у певній галузі науки або досліджень.

⮚ Методом судово-бухгалтерської експертизи — є сукупність методичних прийомів, способів, які застосовуються експертом-бухгалтером під час дослідження документів та інших матеріалів, наданих йому слідчим або судом.

⮚ Метою проведення атестації судових експертів є забезпечення належного професійного рівня фахівців, які проводять цю атестацію за відповідними спеціальностями.

⮚ Недоброякісний документ — це документ, який не відповідає вимогам законодавства, неправильно оформлений, не відбиває дійсно зроблену господарську операцію або відображає її в перекрученому вигляді.

⮚ Обвинувачуваний — особа, по відношенню до якої у встановленому порядку видана постанова про притягнення її як обвинувачуваної. Після передання суду обвинувачуваний називається підсудним.

⮚ Об’єкт — 1) предмет, на який спрямована певна діяльність; 2) підприємство, установа, а також все те, що є місцем деякої діяльності.

⮚ Об’єкти судово-бухгалтерської експертизи — вся документація, в якій із застосуванням грошових та натуральних вимірників відображається фінансово-господарська діяльність суб’єкта, тобто крім первинних документів до бухгалтерського обліку відносяться також бухгалтерські регістри, фінансова звітність, розпорядчі документи та інші документи, що регламентують діяльність суб’єкта.

⮚ Обстеження — це метод фактичного контролю, який здійснюється на місці шляхом аналізу зведених документів, фінансової, статистичної звітності, особистого досвіду, експертної оцінки.

⮚ Однопредметною є експертиза, під час проведення якої досліджують один вид діяльності (бухгалтерської, медичної), тому в ній беруть участь експерти однієї спеціальності (бухгалтери, лікарі).

⮚ Окрема ухвала (положення) суду — рішення, яким суд звертає увагу державних органів, громадських організацій або посадових осіб на встановлені по справі факти порушення закону, причини та умови, які сприяли скоєнню злочину, і вимагає вжиття відповідних заходів.

⮚ Органами дізнання є:

- міліція;

- органи служби безпеки;

- командири військових частин та об’єднань;

- начальники виправно-трудових установ;

- органи пожежного нагляду;

- органи прикордонної охорони;

- капітани морських суден, що перебувають у далекому плаванні.

Дізнання по деяких справах про злочини, визначених законом, являє собою першопочатковий етап розслідування, за яким воно продовжується у вигляді попереднього слідства, яке може проводитись слідчими прокуратури, слідчими органів служби безпеки, а також слідчими органів внутрішніх справ.

⮚ Організація (від франц. Organisation) — це побудова, впорядкування певного процесу, явища тощо.

⮚ Організація інформаційного забезпечення судово-бухгалтерської експертизи являє собою збір, обробку і накопичення інформації про фінансово-господарську діяльність підприємства, на якому проводиться експертиза.

⮚ Основна експертиза — це експертиза, яка повністю вирішує всі завдання, поставлені перед нею відносно справи, що розслідується.

⮚ Первинна експертиза — це експертиза, під час проведення якої об’єкт досліджується вперше. Проведення первинної експертизи передбачає виконання всіх потрібних заходів для підготовки та прийняття рішень щодо об’єкта експертизи. Первинна експертиза є основним видом експертизи.

⮚ Підозрюваний — 1) особа, затримана за підозренням у скоєнні злочину; 2) особа, до якої вжито запобіжний захід до винесення постанови про притягнення її як обвинувачуваної.

⮚ Планування проведення судово-бухгалтерської експертизи передбачає: розподіл обов’язків серед експертів таким чином, щоб вони відповідали їхній кваліфікації та досвіду для досягнення необхідних результатів.

⮚ Повідомлення про неможливість дати висновок складається у випадках, коли поставлені перед експертом питання виходять за межі його компетенції або якщо надані експерту матеріали є недостатніми для дачі висновку. В повідомленні наводиться обґрунтування неможливості надати висновок.

⮚ Повторна експертиза призначається в разі порушення встановлених вимог і правил під час проведення первинної експертизи на вимогу замовника експертизи за наявності його обґрунтованих претензій до висновку первинної експертизи, а саме: коли є сумніви у правильності висновку експерта, пов’язані з його недостатньою обґрунтованістю, або з тим, що висновки експертизи суперечать іншим матеріалам справи, а також за наявності істотного порушення процесуальних норм, які регламентують порядок призначення і проведення експертизи.

⮚ Позов — звернення до суду (господарського суду) щодо захисту порушеного або суперечного права, яке охороняється законом. Основою позову є факти, з яких позивач (особа, яка звернулася до суду) виводить свої вимоги до відповідача (особі, яка притягнена до відповідальності згідно з позовом). Позов пред’являється у письмовій формі у вигляді заяви з вказанням його основи і доказів, предмета і суми позову, переліку документів, які додаються до позову.

⮚ Позовна заява — письмова вимога до відповідача, тобто до особи або групи осіб (фізичні особи) або до установи, підприємства, організації (юридичні особи). Складається за встановленою формою і включає: точне найменування фізичної (юридичної) особи, яка висуває позовні вимоги, і особи, яка притягується до відповіді, адреса позивача і відповідача, ціна позову, викладених обставин, що лежать в основі позову.

⮚ Поняті — особи, не зацікавлені у справі. Запрошення понятих має на меті створення необхідних умов для найбільш об’єктивного та правильного виконання деяких слідчих дій, таких як: проведення обшуку, вилучення, огляд, пред’явлення осіб і предметів для впізнання, відтворення обстановки і обставин події, опису майна.

⮚ Посадовий злочин — порушення посадовою особою обумовлених його службовим положенням обов’язків, що завдало суттєвої шкоди державним або суспільним інтересам або охороненим законом правам та інтересам окремих громадян.

⮚ Постанова — рішення органів дізнання, слідчого і прокурора, а також рішення, яке винесено суддею особисто.

⮚ Постанова слідчого (судді) або ухвала суду є передбачений законом процесуальний документ про призначення судової експертизи, складений уповноваженою на те особою (органом).

⮚ Потерпілий — особа, якій злочином завдано моральної, фізичної або майнової шкоди.

⮚ Предметом судово-бухгалтерської експертизи є господарські операції, відображені в бухгалтерських документах і звітності, що стали об’єктом дослідження та судового розгляду, необхідних для вирішення питань експертом-бухгалтером, що виникають в судово-слідчій практиці.

⮚ Призначення судово-бухгалтерської експертизи в правоохоронній діяльності є процесуальною дією, яка має забезпечити додержання прав обвинувачуваного у встановленні істини.

⮚ Прийом — це окрема дія, рух, спосіб у здійсненні чого-небудь, наприклад візуальний огляд, арифметичні дії та ін.

⮚ Прокуратура — згідно зі ст. 121 Конституції України являє собою єдину систему, на яку покладено:

- підтримка державного обвинувачення у суді;

- представництво громадянина або держави у суді у випадках, визначених законом;

- нагляд за дотриманням законів органами, які проводять оперативно-пошукову діяльність, дізнання, досудове слідство;

- нагляд за дотриманням законів під час виконання судових рішень у кримінальних справах, а також під час застосування інших заходів примусового характеру, пов’язаних з обмеженням особистої свободи громадян.

⮚ Протокол — документ про зміст і результати слідчих і судових дій, який обов’язково складається під час їх проведення. Протоколами закріплюються зібрані у процесі попереднього розслідування і судового слідства фактичні дані, за допомогою яких органи дізнання, слідчий, прокурор і суд встановлюють наявність або відсутність складу злочину, винність особи, яка його скоїла, та всі інші обставини, які мають значення для правильного вирішення справи.

⮚ Процедура — офіційно встановлений порядок дій.

⮚ Процес судово-бухгалтерської експертизи являє собою системне дослідження господарських процесів, в яких виникли конфліктні ситуації в правовідносинах з метою встановлення доказів істини для правового регулювання їх.

⮚ Процесуально-правовий зміст експертизи полягає в розгляді її як процесу, керованого системою правил, закріплених законодавчо.

⮚ Ревізія — це метод документального контролю фінансово-господарської діяльності підприємства за виконанням законодавства з фінансових питань, достовірністю обліку і звітності, спосіб документального виявлення нестач, розтрат, привласнення коштів і матеріальних цінностей, попередження фінансових зловживань.

⮚ Ревізія, що проводиться з ініціативи органів дізнання та попереднього слідства — це спосіб збору доказів шляхом використання спеціальних знань з бухгалтерського обліку, контролю та аналізу господарської діяльності.

⮚ Ревізор — 1) особа, уповноважена провести ревізію; 2) особа, яка забезпечує діяльність підприємства (установи тощо).

⮚ Розкрадання — незаконне навмисне поводження з корисливою метою з чужим майном у своє володіння або розпорядження їм у своїх інтересах або в інтересах інших осіб.

⮚ Свідок — будь-яка особа, яка володіє свідченнями про обставини, які відносяться до справи і мають значення для правильного його вирішення.

⮚ Службова підробка — внесення посадовою особою в офіційні документи завідомо хибних свідчень, складання і видача завідомо неправильних документів.

⮚ Спосіб розуміється як дія або система дій, застосованих під час здійснення якої-небудь роботи.

⮚ Стадія — 1) період; 2) ступінь розвитку чого-небудь; 3) фаза розвитку.

⮚ Структура — взаємне розташування, зв’язок складових частин:

1) будова чого-небудь; 2) обладнання; 3) лад; 4) устрій.

⮚ Суд — орган влади, який здійснює у порядку, встановленому законом, правосуддя від імені держави. Суд наділений владними повноваженнями, мета яких — відновлення порушеного права і справедливості шляхом застосування заходів державного присудження до осіб, котрі зазіхають на охоронені законом інтереси. Кожний суд займає своє місце в системі правосуддя, яка побудована таким чином, що дає право сторонам оскаржити рішення, вирок або ухвалу даного суду у вищій інстанції суду. Суд першої інстанції — це той судовий орган, який безпосередньо розглядає по суті кримінальну або цивільну справу.

⮚ Судова експертиза — це дослідження експертом на основі спеціальних знань матеріальних об’єктів, явищ і процесів, які містять інформацію про обставини справи, що перебуває у провадженні органів дізнання, попереднього слідства чи суду.

⮚ Судово-бухгалтерська експертиза — це дослідження експерта у галузі економіки і бухгалтерського обліку матеріальних об’єктів, явищ і процесів, які містять інформацію про обставини справи, що перебуває у провадженні органів дізнання, попереднього слідства чи суду з метою надання висновку стосовно кола питань, поставлених правоохоронними органами.

⮚ Технологія судово-бухгалтерського експертного дослідження — це сукупність прийомів дослідження (організаційних, методичних, технічних), які систематизовані в певній послідовності та застосовуються на всіх трьох стадіях дослідження.

⮚ Ухвала — всі рішення, крім вироку, винесені судом першої інстанції у судових засіданнях.

⮚ Фактографічна інформація — сукупність даних економічного характеру про факти, що дійсно відбулися у виробничій фінансово-господарській діяльності підприємства і відображені у первинних документах бухгалтерського обліку, облікових регістрах бухгалтерського, оперативного і статистичного обліку, а також у звітності про діяльність підприємства.

⮚ Фінансовий контроль — вид контролю, що включає підготовку фінансової звітності, розробку бюджетів для підрозділів і контроль за фінансовим станом підприємства (компанії) у цілому .

⮚ Форма — 1) структура, система організації чого-небудь; 2) встановлений взірець, шаблон; 3) зовнішній вигляд.

⮚ Функція — 1) обов’язок; 2) коло діяльності; 3) призначення, роль.

⮚ Халатність — невиконання або неналежне виконання посадовою особою своїх службових обов’язків унаслідок недбалого чи неякісного відношення до них, яке завдало суттєвої шкоди державним або суспільним інтересам або охороненим законом правам та інтересам громадян.

⮚ Частково наукові методи дослідження — методи, розроблені на основі досягнень економічних і юридичних наук, досвіду слідчої, контрольно-ревізійної та судово-експертної практики. До них відносяться такі прийоми: розрахунково-аналітичні, документальні, органолептичні, узагальнення, оцінки і реалізації результатів експертиз.

⮚ Юридична особа — організація, яка володіє відокремленим майном, може від свого імені придбавати майнові та немайнові права і нести обов’язки, бути позивачем і відповідачем у суді.

2.4. Навчальні завдання (ситуаційні задачі)

Загальні методичні вказівки

Важливе місце у формуванні майбутніх фахівців з обліку,

аудиту і контролю в промисловості, будівництві та інших галузях народного господарства посідає курс «Судово-бухгалтерська експертиза». Особлива роль відводиться цій дисципліні в умовах ринкових відносин.

Практичні заняття сприяють кращому засвоєнню теоретичного матеріалу, набуттю відповідних навичок та їх закріпленню.

Успішне вивчення курсу «Судово-бухгалтерська експертиза» залежить від лекційних та, особливо, від практичних занять. Завдання вивчення цієї дисципліни такі: вивчення та опанування студентами основних законодавчих норм, якими передбачено проведення судово-бухгалтерської експертизи, організаційних і методичних прийомів проведення експертного дослідження, складання відповідних процесуальних документів: клопотання, повідомлення про неможливість надати висновок, висновок судово-бухгалтерської експертизи й т. ін. Практичні заняття проводяться за темами, їх мета — закріплення теоретичного матеріалу.

Виконуючи ці завдання, студенти зобов’язані показати як вміння використовувати набуті спеціальні знання з фінансового і управлінського обліку, аудиту, державного фінансового контролю та аналізу господарської діяльності, так і досвід роботи з чинними законодавчими та іншими нормативно-правовими актами України з фінансово-економічних питань.

Щоб виконати практичні завдання з відповідної теми, студенти повинні вивчити їх теоретично, опрацювавши законодавчі та загально-нормативні акти, підручники і навчальні посібники.

Завдання включають різні проблемні ситуації, в яких студенти зобов’язані добре орієнтуватися. Перед початком практичних занять потрібно проводити програмний контроль. Залишок часу відводиться для розв’язання завдань під керівництвом викладача.

Під час виконання завдання студенти усвідомлюють проблемні ситуації, визначають суть здійсненої господарської операції, встановлюють відповідність проведення фінансово-господарської операції чинному законодавству, оформлюють проведене експертне дослідження.

Після виконання останнього завдання, застосувавши знання правових і економічних дисциплін, студенти пишуть необхідний процесуальний документ, який за даних обставин мав би скласти судовий експерт-бухгалтер, — висновок.

Для активізації навчально-пізнавальної діяльності студентів під час вивчення дисципліни застосовується в більшості випадків кейс-метод (метод аналізу конкретних ситуацій), який дає змогу наблизити процес навчання до реальної практичної діяльності спеціалістів і передбачає розгляд виробничих, управлінських та інших ситуацій, складних конфліктних випадків, проблемних ситуацій, інцидентів у процесі вивчення навчального матеріалу.

Метод аналізу конкретних ситуацій (кейс-метод) застосовується викладачами, які ведуть лекційні та практичні заняття.

Перш ніж приступити до аналізу конкретних ситуацій з дисципліни «Судово-бухгалтерська експертиза», необхідно вивчити організацію та методику її проведення.

Методика вивчення та проведення судово-бухгалтерської експертизи включає такі стадії як організаційну, дослідну і узагальнюючу. Організація роботи в експертній установі включає, перш за все, складання висновку судово-бухгалтерської експертизи за постановою (ухвалою) судово-слідчих органів.

Практичні завдання з курсу «Судово-бухгалтерська експертиза» виконуються студентами протягом семестру згідно з програмою курсу з метою закріплення теоретичних знань. Викладачем, який веде практичні заняття, здійснюється поточний контроль виконання практичних завдань шляхом перевірки наявності виконаних навчальних завдань та індивідуальної співбесіди зі студентом по кожному завданню. Кожне завдання оцінюється окремо у відповідності зі встановленими критеріями оцінки (див. розділ 4 даного посібника).

Виконання практичних завдань є творчим процесом.

З незрозумілих питань курсу студент може одержати консультацію викладача дисципліни у відповідні дні за графіком, встановленим кафедрою.

Практичні завдання виконуються на стандартних аркушах паперу, скріплених у папку. Кожне завдання повинно мати назву, номер, відповідні пояснення.

Практичні завдання подаються до захисту в систематизованому охайному вигляді.

Цифровий матеріал, назва підприємства, прізвища посадових осіб та інших працівників у навчальних завданнях умовні.

ТЕМА 2 «СУДОВО-БУХГАЛТЕРСЬКА ЕКСПЕРТИЗА,

ЇЇ ВИДИ ТА ЗАВДАННЯ»

Ситуаційна задача № 1

Умови

Після розгляду та вивчення висновку експертизи слідчим установлено, що експертом досліджено не всі надані об’єкти, тобто висновок є неповним. Шляхом допиту експерта слідчий не зміг усунути неповноту висновку. Тому він вирішує призначити експертизу.

Завдання

- Визначити, яку експертизу буде призначено слідчим за даних обставин.

- За допомогою якого процесуального документа призначається експертиза за даних обставин? Що необхідно обов’язково зазначити в цьому документі?

- Кому може бути доручено проведення даної експертизи?

Ситуаційна задача № 2

Умови

Під час проведення первинної експертизи встановлено порушення чинних процесуальних норм, що регламентують порядок призначення та проведення експертизи. Крім того, у судді виникли сумніви у правильності висновку експерта, пов’язані з його недостатньою обґрунтованістю. У зв’язку з цим суд призначив проведення експертизи.

Завдання

- Назвати, яку експертизу призначено судом.

- Яким процесуальним документом оформлюється призначення такої експертизи? Що необхідно обов’язково зазначити в цьому документі?

- Кому може бути доручено проведення цієї експертизи ?

Ситуаційна задача № 3

Умови

У ході попереднього слідства по кримінальній справі була призначена і проведена судово-бухгалтерська експертиза. Матеріали кримінальної справи, в тому числі і експертиза, після завершення слідства були передані до суду. Вивчивши матеріали кримінальної справи, суддя вирішив призначити судово-бухгалтерську експертизу.

Завдання

- Визначити, яку саме експертизу (первинну, додаткову або повторну) призначить суддя.

- Який процесуальний документ буде оформлений суддею для призначення експертизи за даних умов?

- Кому можна доручити виконання цієї експертизи?

Ситуаційна задача № 4

Умови

До суду звернулось підприємство «Астра» з позовом про визнання його прав на частину будинку. Спорудження цього будинку протягом трьох років проводилось підприємством «Будівельник», а інвестування — підприємством «Астра».

Після розгляду справи в суді за клопотанням однієї зі сторін суддею була призначена експертиза, на вирішення якої були поставлені такі питання:

- Визначити фактичну вартість будинку.

- На підставі наданих документів визначити, чи проводило підприємство «Астра» інвестування даного будинку і в яких розмірах.

Завдання

- Визначити вид призначеної експертизи.

Ситуаційна задача № 5

Умови

У судовому засіданні по кримінальній справі була розглянута судово-бухгалтерська експертиза, проведена в ході попереднього слідства. Стосовно експертизи у судді виникли додаткові запитання до експерта-бухгалтера, які неможливо було вирішити під час судового засідання. Для вирішення цих питань призначено судово-бухгалтерську експертизу.

Завдання

- Визначити, яку саме експертизу (первинну, додаткову або повторну) призначить суддя.

ТЕМА 3 «ПРЕДМЕТ І МЕТОД

СУДОВО-БУХГАЛТЕРСЬКОЇ ЕКСПЕРТИЗИ»

Ситуаційна задача № 6

Умови

До державної експертної установи для проведення судово-бухгалтерської експертизи надійшли матеріали кримінальної справи № 0008623 при постанові слідчого відділу податкової міліції ДПА в м. Києві Іванова Т. Г., в якій на вирішення експертизи поставлені такі питання:

- Чи є доцільним та економічно обґрунтованим укладення підприємством «Астра» договору № 2 від 07.10.1998 р. з комерційною фірмою «Ява»?

- Хто з посадових осіб підприємства «Астра» та в якій мірі є відповідальним за проведення господарських операцій?

- Чи підтверджуються документально висновки ревізорів (акт перевірки № 22/2-96 від 28.01.2000 р.) щодо донарахування підприємству «Астра» податку на прибуток в сумі 60 тис. грн за 2000 р.?

Завдання

- Визначити, які з питань відносяться до компетенції експерта-бухгалтера. Пояснити чому.

- За питаннями, поставленими у межах компетенції експерта-бухгалтера, визначити, які об’єкти необхідно дослідити.

Ситуаційна задача № 7

Умови

Для проведення судово-бухгалтерської експертизи до державної експертної установи надійшли матеріали цивільної справи № 89/001 при ухвалі судді господарського суду Миколаївської області Павлової І. Д. На вирішення експертизи поставлені такі питання:

- Чи підтверджується документально отримання в серпні 1999 р. корпорацією «Агроком» паливно-мастильних матеріалів, оплачених за рахунок кредитних коштів?

- Чи мали місце порушення чинного законодавства під час проведення митного оформлення експортного вантажу відповідно до контракту № 2 від 08.03.1999 р., укладеного між підприємством «Агроком» та фірмою «Девід» (Німеччина)?

Завдання

- Визначити, які з питань відносяться до компетенції експерта-бухгалтера. Пояснити чому.

- За питаннями, поставленими в межах компетенції експерта-бухгалтера, визначити, які об’єкти необхідно дослідити.

Ситуаційна задача № 8

Умови

До державної експертної установи для проведення судово-бухгалтерської експертизи надійшли матеріали кримінальної справи № 287135 при постанові судді Печерського районного суду м. Києва Петрова П. Г. На вирішення експертизи поставлені такі питання:

- Чи підтверджуються документально висновки ревізії (акт КРУ від 15.02.2000 р.) щодо встановлення нестачі грошових коштів у касі підприємства «Полюс» станом на 10.02.2000 р.?

- Чи використані під час проведення ревізії всі необхідні методи та прийоми дослідження даних бухгалтерського обліку?

Завдання

- Визначити, які з питань відносяться до компетенції експерта-бухгалтера. Пояснити чому.

- За питаннями, поставленими в межах компетенції експерта-бухгалтера, визначити, які об’єкти необхідно дослідити.

Ситуаційна задача № 9

Умови

На вирішення експерту-бухгалтеру державної установи (ухвала суду Дніпровського району м. Києва Сидорова Д. М. по кримінальній справі № 08-327) були поставлені такі питання:

- Чи підтверджуються документально висновки ревізії (акт КРУ від 10.04.2000 р.) щодо встановлення нестачі грошових коштів у касі підприємства «Полюс» станом на 10.02.2000 р.?

На дослідження експерту були надані матеріали кримінальної справи в одному томі.

Експертом у визначені строки було заявлено клопотання про надання додатково матеріалів: постанови Кабінету Міністрів України та накази Міністерства фінансів України за перший квартал 2000 р.

Завдання

- Визначити, чи можливо за наданими документами відповісти на поставлене запитання. Пояснити чому.

- Чи правильно складено клопотання щодо об’єктів дослідження?

Ситуаційна задача № 10

Умови

Відповідно до постанови слідчого прокуратури м. Вінниці експерту-бухгалтеру були поставлені такі питання:

- Перевірити правильність застосування розцінок під час розрахунку нарядів бригади каменярів.

- Установити, чи обґрунтовано складений кошторис на будівництво школи.

- Визначити компетентність ревізорів, які склали акт ревізії № 382 від 05.05.1999 р. про встановлення лишків станом на 01.05.1999 р. на підприємстві «Тигрис».

Завдання

- Визначити, які з питань належать до компетенції експертів інших спеціальностей.

- Визначити питання, що виходять за межі компетенції експерта-бухгалтера, але можуть бути переформульовані у відповідності з п. 33 Інструкції про призначення та проведення судових експертиз (наказ Мін’юсту України від 08.10.1998 р. № 53/5). Переформулюйте ці питання.

ТЕМА 4 «ОРГАНІЗАЦІЯ СУДОВО-

БУХГАЛТЕРСЬКОЇ ЕКСПЕРТИЗИ»

Ситуаційна задача № 11

Умови

Згідно з актом перевірки № 25 від 10.01.2000 р., складеним ревізорами ДПІ у Дарницькому районі м. Києва, підприємству «Альфа» донараховано прибуткового податку з громадян у сумі 3000 грн за 1998 р., внесків до Пенсійного фонду України —

у розмірі 4000 грн за цей же період.

На вирішення судово-бухгалтерської експертизи поставлені такі питання:

- Чи підтверджуються документально висновки акта перевірки № 25 від 10.01.2000 р. щодо донарахувань за 1998 р. прибуткового податку в сумі 3000 грн. та внесків до Пенсійного фонду України — 4000 грн?

На дослідження надані матеріали:

- відомості нарахування заробітної плати по підприємству «Альфа» за 1998—99 рр.

Завдання

- Визначити, чи можливо за наданими на дослідження документами відповісти на поставлене слідчим запитання.

- У разі необхідності скласти перелік документів, необхідних для вирішення поставленого питання, та оформити клопотання про надання додаткових документів [див. 71, с. 200].

Ситуаційна задача № 12

Умови

Засновники ТОВ «Омега» звернулись до суду з позовом про виплату їм вартості частини майна підприємства станом на 01.10.1998 р.

Ухвалою суду була призначена судово-бухгалтерська експертиза, на вирішення якої було поставлене таке запитання:

- В якій сумі документально підтверджується заборгованість ТОВ «Омега» перед засновниками станом на 01.10.1998 р?

На експертизу надійшла лише ухвала суду.

Завдання

- Визначити, які документи необхідні для вирішення поставленого запитання.

- Оформити процесуальний документ, який складає судовий експерт для надання необхідних йому матеріалів.

Ситуаційна задача № 13

Умови

До науково-дослідного інституту судових експертиз надійшли матеріали кримінальної справи № 281096 та документи підприємства «Ніна» при постанові слідчого прокуратури м. Вінниця Іванова В.І. про призначення судово-бухгалтерської експертизи. На вирішення експертизи поставлено запитання:

- У якому розмірі підтверджується нестача грошових коштів у касі підприємства «Ніна» станом на 10.10.1998 р., виявлена ревізорами КРУ м. Вінниця (акт ревізії № 3 від 10.10.1998 р.)?

На дослідження надані такі документи підприємства «Ніна» за 1996—98 рр.:

- статутно-реєстраційні документи «Ніна»;

- договори про індивідуальну матеріальну відповідальність касирів;

- заявка-розрахунок на встановлення ліміту в касі підприємства;

- прибуткові та видаткові касові ордери;

- касові книги та накопичувальні відомості до них;

- банківські документи за розрахунковим рахунком та накопичувальні відомості;

- авансові звіти;

- бухгалтерський рахунок «Розрахунки з підзвітними особами»;

- відомості з нарахування та виплати заробітної плати;

- журнали ЕККА;

- податкова звітність;

- акт ревізії КРУ м. Вінниця № 3 від 10.10.1998 р.;

- інші матеріали справи: протоколи допитів, пояснення.

Завдання

- Проаналізувати надані на дослідження матеріали і визначити, чи всі необхідні документи надані експерту для проведення дослідження та відповіді на поставлене запитання.

- Оформити в разі необхідності клопотання.

Ситуаційна задача № 14

Умови

До НДІ судових экспертиз 17.11.2000 р. надійшли матеріали кримінальної справи № 2-96 при постанові судді Славутичського міського суду Київської області Давиденко Н. О. про призначення судово-бухгалтерської експертизи з питань визначення залишкової балансової вартості автомобіля ВАЗ 21213 «Нива», що був на балансі державної установи станом на 02.02.2000 р.

На експертизу надані такі матеріали:

- акт приймання-передачі основних засобів від 17.10.1997 р.;

- інвентарна картка групового обліку основних засобів автомобілів ВАЗ 21213;

- довідка № 57/08-1674 від 02.02.2000 р.;

- довідка № 57/32-1726 від 17.09.1999 р.;

- бухгалтерські рахунки «Основні засоби», «Знос основних засобів» за 1997—2000 рр.

Завдання

- Проаналізувати надані на дослідження матеріали і визначити, чи всі необхідні документи надані експерту для проведення дослідження та відповіді на поставлене запитання.

- Оформити в разі необхідності клопотання.

Ситуаційна задача № 15

Умови

20.05.2000 р. з Таращанського райсуду Київської області до експертної установи при ухвалі суду надійшли матеріали кримінальної справи № 28-381 у відношенні посадових осіб ТОВ «Акцепт».

На вирішення експертам-бухгалтерам були поставлені такі запитання:

- З якої причини відбулося псування товарів у комірника ТОВ «Акцепт»?

- Чи були створені нормальні умови для зберігання продуктів на складі цього товариства?

На дослідження були надані матеріали кримінальної справи в трьох томах, у яких містились протоколи допитів, акт інвентаризації товарів на складі ТОВ «Акцепт» станом на 01.10.1999 р., пояснення матеріально відповідальних осіб складу товариства, бухгалтерські документи, що відображували рух ТМЦ за 1999 р. та І квартал 2000 р.

Завдання

- Проаналізувати надані на дослідження матеріали і визначити, чи всі необхідні документи надані експерту для проведення дослідження та відповіді на поставлене запитання.

- Оформити в разі необхідності клопотання.

ТЕМА 5 «ОРГАНІЗАЦІЙНА СТАДІЯ

СУДОВО-БУХГАЛТЕРСЬКОЇ ЕКСПЕРТИЗИ»

Ситуаційна задача № 16

Умови

Для проведення судово-бухгалтерської експертизи до державної експертної установи надійшла ухвала судді господарського суду Житомирської області Крамаренка І. Д.

На вирішення експертизи поставлені такі запитання:

- Чи підтверджується документально отримання в червні 2000 р. корпорацією «Автомаш» товарно-матеріальних цінностей за накладними № 10 від 10.04.2000 р. та № 12 від 12.04.2000 р.?

- Чи у відповідності з чинним законодавством складені накладні № 10 від 10.04.2000 р. та № 12 від 12.04.2000 р.?

Для проведення дослідження експерту надані:

- головна книга корпорації «Автомаш» за 2000 р.;

- касова книга корпорації «Автомаш» за 2000 р.

Експертом протягом п’яти днів з дня одержання завдання на проведення експертизи було заявлене клопотання про надання необхідних матеріалів.

Завдання

- Визначити перелік необхідних додаткових документів у разі, якщо корпорацією «Автомаш» одержано ТМЦ за вказаними накладними за варіантами:

| 1 варіант | З 1 по 15 у списку групи | за договорами купівлі-продажу |

| 2 варіант | З 16 по 30 у списку групи | за договорами комісії |

- Навести перелік нормативних актів, якими встановлено порядок складання первинних документів та якими регулюється порядок відображення їх в бухгалтерському обліку.

- З урахуванням того, що на заявлене клопотання судом не були надані необхідні документи, скласти повідомлення про неможливість надати висновок [див. 71, с. 201—202].

Ситуаційна задача № 17

Умови

За договором № 8 від 22.01.2000 р. значиться переданою на переробку сировина від підприємства «Зоря» підприємству «Мрія». Під час перевірки переробника—підприємства «Мрія» ревізорами КРУ м. Києва (акт від 07.06.2001 р.) встановлено, що на частину сировини власником—підприємством «Зоря» протягом року не було надано замовлення на переробку, в якому визначався б кінцевий необхідний продукт, і не надходило вимоги про повернення цієї сировини. Неперероблена сировина підприємством «Мрія» обліковувалась на позабалансовому рахунку, що підтверджується даними інвентаризаційних описів. Вартість цієї давальницької сировини ревізорами була врахована як безоплатно отримана в збільшення прибутку підприємства «Мрія» за 2000 р.

Для проведення судово-бухгалтерської експертизи до державної експертної установи надійшли матеріали господарської справи (в тому числі і вищезазначений акт від 07.06.2001 р.) при ухвалі судді господарського суду м. Києва Коршуне-

нка І. Д.

На вирішення експертизи поставлені такі запитання:

- Чи відповідає чинному законодавству ведення обліку підприємством «Мрія» давальницької сировини, одержаної за договором № 8 від 22.01.2000 р.?

- Чи підтверджуються документально висновки акта від 07.06.2001 р. стосовно збільшення прибутку підприємства «Мрія» за 2000 р. на вартість безоплатно отриманої сировини за договором № 8 від 22.01.2000 р.?

Для проведення дослідження експерту надані:

- головна книга підприємства «Мрія» за 1999 р.;

- касова книга підприємства «Мрія» за 2000 р.

Експертом протягом п’яти днів з дня одержання завдання на проведення експертизи було заявлене клопотання про додаткове надання необхідних матеріалів.

Завдання

- Визначити перелік необхідних додаткових документів.

- Навести перелік нормативних актів, якими встановлено порядок ведення бухгалтерському обліку по давальницькій сировині, що надійшла на переробку.

- З урахуванням того, що на заявлене клопотання судом не були надані необхідні документи, скласти повідомлення про неможливість надати висновок [див. 71, с. 201—202].

Ситуаційна задача № 18

Умови

До НДІ судових експертиз при ухвалі судді Жовтневого районного суду м. Києва Товстуненко М. Д. надійшли матеріали цивільної справи № 3-481 за скаргою Тарасенка І. Т. (директора торгової фірми «Сплав») на неправомірні дії нотаріуса: зацікавлена сторона: АКБ «Товтри».

На розв’язання експертизи поставлене таке запитання:

- Чи відповідає кредитному договору № 30-08-98 від 30.08.1997 р. сума заборгованості Тарасенка І. Т. у розмірі 5281718,37 грн перед АКБ «Товтри» станом на 03.03.1999 р.?

Для проведення експертизи надані матеріали цивільної справи:

- кредитний договір № 30-08-98 від 30.08.1997 р.;

- додаткова угода № 31 від 17.11.1997 р. до кредитного договору № 30-08-98 від 30.08.1997 р.;

- розрахунок заборгованості торгової фірми «Сплав» перед АКБ «Товтри» за кредитним договором № 30-08-98 від 30.08.1997 р. станом на 03.03.1999 р.;

- довідка АКБ «Товтри» про виконання умов позичальником кредитного договору № 30-08-98 від 30.08.1997 р.

Завдання

- Проаналізувати, чи всі необхідні документи надані для проведення дослідження з поставленого запитання.

- Визначити, який процесуальний документ необхідно скласти за даних умов.

Ситуаційна задача № 19

Умови

Для проведення судово-бухгалтерської експертизи до державної експертної установи надійшла постанова прокурора Чернігівської області Демиденка П. І.

На вирішення експертизи поставлені такі запитання:

- Чи підтверджується документально отримання в серпні 2000 р. підприємством «Авізо» основних засобів за договором купівлі-продажу № 42 від 01.08.2000 р. за накладними № 20 від 12.08.2000 р. та № 22 від 24.08.2000 р.?

- Чи відповідно до чинного законодавства складені накладні № 20 від 12.08.2000 р. та № 22 від 24.08.2000 р.?

Для проведення дослідження експерту надані:

- головна книга корпорації «Авізо» за 2000 р.;

- касова книга корпорації «Авізо» за 2000 р.

Експертом протягом п’яти днів з дня одержання завдання на проведення експертизи було заявлене клопотання про надання необхідних матеріалів.

Завдання

- Визначити перелік документів, необхідних для відповіді на поставлені запитання.

- Визначити, який процесуальний документ необхідно скласти за умови, що клопотання задоволено частково: надані накладні № 20 від 12.08.2000 р. та № 22 від 24.08.2000 р.

Ситуаційна задача № 20

Умови

До експертної установи надійшов лист від слідчого прокуратури Переяслав-Хмельницького району Київської області з проханням провести судово-бухгалтерську експертизу з такого питання:

- Чи підтверджуються документально висновки КРУ, викладені в акті ревізії № 652 від 10.03.2000 р., щодо нецільового використання бюджетних коштів товариством з обмеженою відповідальністю «Правда» в 1999 р.?

На дослідження надані такі документи:

- головна книга за 1999 р.;

- касова книга за 1998 р.

Завдання

- Проаналізуйте, чи всі необхідні документи надані для відповіді на поставлені запитання. У разі необхідності складіть клопотання за встановленою формою (див. додаток 4) [71, с. 205].

- Складіть необхідний процесуальний документ у разі, якщо клопотання не задоволено.

ТЕМА 6 «МЕТОДИКА ДОСЛІДЖЕННЯ СУДОВО-БУХГАЛТЕРСЬКОЮ ЕКСПЕРТИЗОЮ ОСНОВНИХ

ФІНАНСОВО-ГОСПОДАРСЬКИХ ОПЕРАЦІЙ»

Ситуаційна задача № 21

Умови

До експертної установи 6 жовтня поточного року надійш-

ли матеріали кримінальної справи № 27/93 та документи підприємства «Калейдоскоп» при постанові слідчого прокурату-

ри Осики Л.М. про призначення судово-бухгалтерської експертизи.

На вирішення експертизи поставлені такі питання :

- Чи підтверджується документально нестача грошових коштів у касі підприємства «Калейдоскоп» станом на 10.11.2000 р.? Якщо так, то в якому розмірі.

- Визначити період виникнення нестачі на підприємстві «Калейдоскоп».

- Визначити коло осіб, винних у виникненні цієї нестачі.

Для проведення експертизи надані такі документи підприємства «Калейдоскоп»:

- статутно-реєстраційні документи;

- договори про індивідуальну матеріальну відповідальність;

- заявка-розрахунок на встановлення ліміту каси на 2000 р.;

- прибуткові та видаткові касові ордери, накопичувальні відомості до них за І кв., ІІ кв., ІІІ кв. 2000 р.;

- касова книга за 2000 р.;

- банківські документи за IV кв. 2000 р.;

- авансові звіти за 2000 р.;

- відомості з нарахування та виплати заробітної плати працівникам за 2000 рік;

- інші матеріали справи: протоколи допитів, пояснення.

Експертом 10 жовтня поточного року заявлено клопотання про надання додаткових матеріалів підприємства «Калейдоскоп».

Завдання

- Визначити перелік необхідних додаткових документів у разі, якщо підприємство «Калейдоскоп» вело підприємницьку діяльність:

за варіантами:

| 1 варіант | З 1 по 10 у списку групи | Роздрібну торгівлю із застосуванням ЕККА |

| 2 варіант | З 11 по 20 у списку групи | Оптову торгівлю |

| 3 варіант | З 21 по 30 у списку групи | Виробничу діяльність |

- На заявлене клопотання слідчим надані документи по варіантах, наведених нижче. Проаналізувавши надані документи зробити висновок про те, чи можливо за наданими на дослідження документами відповісти на поставлені запитання.

| 1 варіант | З 1 по 5 у списку групи | Повністю |

| 2 варіант | З 6 по 10 у списку групи | Частково надані документи:

— журнали електронних контрольно-касових апаратів за 2000 рік; — чекова книжка; — журнали-ордери та оборотні відомості за балансовими рахунками, — головну книгу за 2000 р. |

| 3 варіант | З 11 по 15 у списку групи | Частково надані документи:

— журнали-ордери та оборотні відомості по балансових рахунках, — головну книгу за 2000 р., — банківські документи за І кв., ІІ кв., — прибуткові та видаткові касові ордери, — накопичувальні відомості до них за |

| 4 варіант | З 16 по 20 у списку групи | Частково надані документи:

— банківські документи за І кв., ІІ кв., — інвентаризація станом на 01.01.2000 р., — інвентаризація станом на 10.11.2000р., — прибуткові та видаткові касові ордери, — накопичувальні відомості до них за |

| 5 варіант | З 21 по 25 у списку групи | Частково надані документи:

— журнали ЕККА за 2000 рік; — чекова книжка; — банківські документи за І кв., ІІ кв., — інвентаризація станом на 01.01.2000 р., — прибуткові та видаткові касові ордери, — накопичувальні відомості до них за |

| 6 варіант | З 26 по 30 у списку групи | Не задоволено |

- Визначити, за допомогою яких методів необхідно провести дослідження. Роз’яснити, яким чином застосовуються ці методи.

- Навести перелік нормативних актів, яким регулюється проведення касових операцій і відображення їх у бухгалтерському обліку.

Ситуаційна задача № 22

Умови

До господарського суду м. Вінниця 07.10.2001 р. надійшла позовна заява від підприємства «Мрія» стосовно несплати товариством «Книга» грошових зобов’язань за договором купівлі-продажу № 323 від 07.09.2000 р. в сумі 4000 грн. Як зазначено в заяві, товари за вказаним договором підприємством «Мрія» були поставлені товариству «Книга» за накладною № 15 від 10.10.2000 р. на суму 40000 грн. Відповідно до договору покупець має перерахувати кошти за одержаний товар протягом двох місяців станом на 1 грудня 2000 р., 1 березня 2001 р., а також на 1 червня 2001 р. Є акти звіряння взаємних розрахунків, у яких підтверджується існування заборгованості в розмірі 4000 грн. Акти підписані однією стороною — підприємством «Мрія».

По цій справі судом була призначена судово-бухгалтерська експертиза в експертній державній установі для вирішення питання:

- Чи підтверджується документально заборгованість товариства «Книга» перед підприємством «Мрія» за договором купівлі-продажу № 23 від 07.09.2000 р. станом на 01.10.2001 р. у сумі 4000 грн?

Для проведення судово-бухгалтерської експертизи суд зобов’язав сторони надати всі необхідні документи.

Завдання

- Скласти перелік документів, необхідних для проведення дослідження з поставленого питання.

- Скласти за встановленою формою клопотання [див. 71, с. 200].

- Залежно від варіанта клопотання було задоволено, частково задоволено або не задоволено.

| 1 варіант | З 1 по 10 у списку групи | Задоволено повністю |

| 2 варіант | З 11 по 20 у списку групи | Частково задоволено (не надані облікові регістри) |

| 3 варіант | З 21 по 30 у списку групи | Частково задоволено (не надані первинні документи) |

- Проаналізувати чи достатньо наданих на дослідження документів для проведення дослідження з поставленого питання. Вирішити, який з процесуальних документів у даному випадку повинен скласти експерт: висновок судово-бухгалтерської експертизи чи повідомлення про неможливість надати висновок.

- Відповісти на наступні запитання:

- на підставі яких документів у бухгалтерському обліку відображуються господарські операції?

- які вимоги пред’являються до цих документів?

- якими нормативними актами регулюються ці положення в 2000 р.?

- яким чином у бухгалтерському обліку товариства «Книга» і підприємства «Мрія» повинна була бути відображена описана операція за договором купівлі-продажу № 23?

Ситуаційна задача № 23

Умови

Згідно з актом ревізії № 123 від 10.02.2000 р. ревізором встановлено списання в СМУ-4 з підзвітних осіб 200 грн без підтвердження видатковими документами в ІІІ кварталі 1999 р.

Перед експертом-бухгалтером слідчими були поставлені такі запитання:

- Чи підтверджуються висновки ревізора про безпідставне списання з Радіонова Д. Р., Смирнова К. Л. (перелічених у постанові) підзвітних сум на 200 грн у ІІІ кв. 1999 р.?

- Чи правильно списані підзвітні суми з Радіонова Д. Р., Смирнова К. Л. за видатками, проведеними на закупівлю товарів по товарних чеках?

Згідно з наданими на дослідження бухгалтерськими рахунками «Розрахунки з підзвітними особами», «Товари», «Каса» з накопичувальними відомостями до них за ІІІ квартал 1999 р.

у грн

| П. І. Б. | Розмір заборгованості станом на 01.07.99 | Зменшено заборгованість за ІІІ кв. 1999 (рах. «Розр. з підзв. особами») | Оприбутковано ТМЦ, рах. «Товари» |

Товарні чеки за ІІІ кв. 1999 р., на підставі яких прибутковано ТМЦ | Дані рах. «Каса» про повернення підзв. сум | |

| Номер та дата |

Вартість товарів |

|||||

| Радіонов Д. Р. | 300,00 | 200,00 | 150,00 | №5/05.09 | 150,00 | 0,00 |

| Смирнов К. Л. | 500,00 | 400,00 | 300,00 | №9/03.10 | 300,00 | 50,00 |

Завдання

- Провести дослідження та відповісти на поставлені запитання.

Ситуаційна задача № 24

Умови

У ході проведення ревізії на підприємстві «Соняшник» перевіряючими було встановлено, що деяким особам цього підприємства повторно виплачувалась заробітна плата за липень 1999 р.

Згідно з постановою перед експертом-бухгалтером слідчий поставив такі запитання:

- Чи підтверджуються висновки ревізора про повторну виплату заробітної плати за липень 1999 р. Самойлову Г. К. та Климову С. А. підприємства «Соняшник» в сумі 810,00 грн?

На дослідження надані наступні бухгалтерські документи підприємства «Соняшник» за липень та серпень 1999 р.:

- відомості про нарахування заробітної плати за липень та серпень 1999 р.;

- касова книга за 1999 р.;

- касові звіти з прибутковими та видатковими документами за липень та серпень 1999 р.

Згідно з наданими на дослідження бухгалтерськими документами за липень та серпень 1999 р.:

| П. І. Б. | Розмір заробітної плати, що належить до виплати за липень 1999 р. | Дані платіжних відомостей про виплату авансу за липень 1999 р. | Дані платіжних відомостей про виплату заробітної плати за липень 1999 р. | Дані видаткових ордерів за серпень 1999 р. з призначенням платежу видача заробітної плати за липень 1999 р. |

| Самойлов С. А. | 430,00 | 200,00 | 230,00 | 230,00 |

| Климов Г. К. | 380,00 | 190,00 | 190,00 | 190,00 |

Завдання

- Провести дослідження та відповісти на поставлені запитання.

Ситуаційна задача № 25

Умови

По кримінальній справі по обвинуваченню робітників складу кондитерського комбінату у присвоєнні матеріальних цінностей була проведена комплексна ревізія комбінату за період з 01.01.1998 р. по 01.10.1999 р., за результатами якої бухгалтером-ревізором та інженером-технологом був виявлений лишок цукрового піску на складі комбінату в кількості 800 кг на суму 1600 грн.

По справі була призначена судово-бухгалтерська експертиза.

На розгляд експерта-бухгалтера було поставлене запитання:

- В якій кількості документально підтверджується лишок цукру, виявлений на складі кондитерського комбінату станом на 01.10.1999 р.?

| Дані матеріальних звітів за період з 01.01.1998 р. по 01.10.1999 р | Дані первинних документів за період з 01.01.1998 р. по 01.10.1999 р. | Дані бухгалтерського обліку за період з 01.01.1998 р. по 01.10.1999 р. | Дані інвентаризації станом на 01.10. 1999 р. |

||||

| Надходження з урахув. залишку на початок | Передано у виробництво | Надходження з урахув. залишку на початок | Передано у виробництво | Надходження з урахув. залишку на початок | Передано у виробництво | ||

| Цукор, т | 256,0 | 250,0 | 256,8 | 250,0 | 256,0 | 250,0 | 6,8 |

Завдання

- Провести дослідження та відповісти на поставлені запитання.

ТЕМА 7 «ЗАВЕРШАЛЬНА СТАДІЯ

СУДОВО-БУХГАЛТЕРСЬКОЇ ЕКСПЕРТИЗИ»

Ситуаційна задача № 26

Умови

На дослідження судовому експерту-бухгалтеру поставлене таке запитання:

- Чи підтверджується документально нестача товарно-матеріальних цінностей на підприємстві «Тодес» станом на 01.11.2000 р.?

На дослідження експерту надані всі необхідні документи.

У ході дослідження експертом встановлено, що інвентаризація ТМЦ проводилась на даному підприємстві станом на 01.01.2000 р., а також на 01.11.2000 р.

На підставі наданих на дослідження первинних документів експертом розрахований обліковий залишок ТМЦ станом на 01.11.2000 р. Після зіставлення облікового залишку з даними фактичного залишку експертом виявлені лишки ТМЦ станом на 01.11.2000 р.

Завдання

- Сформулюйте висновок, який випливає з проведеного дослідження (див. додаток 5).

Ситуаційна задача № 27

Умови

Для проведення судово-бухгалтерської експертизи 03.03.2001 р. до державної експертної установи надійшла постанова прокурора Тернопільської області Глізь П. І.

На вирішення експертизи поставлені такі запитання:

- Чи підтверджується документально придбання в грудні 2000 р. підприємством «Кентавр» комп’ютера за договором купівлі-продажу № 42 від 01.08.2000 р. за накладною № 20 від 12.08.2000 р. на загальну суму 2200 грн?

- Чи відповідно до чинного законодавства складена накладна № 20 від 12.08.2000 р.?

Для проведення дослідження експерту надані:

- головна книга корпорації «Кентавр» за 2000 р;

- касова книга корпорації «Кентавр» за 2000 р.

Експертом 05.03.2001 р. було заявлене клопотання про надання необхідних матеріалів.

Завдання

- Визначити перелік документів, необхідних для відповіді на поставлені запитання, та оформити клопотання.

- Скласти висновок за умови, що клопотання задоволено повністю. За наданими документами ці основні засоби відображені в бухгалтерському обліку підприємства «Кентавр» відповідно до вимог чинного законодавства, а первинні документи складені відповідно до вимог Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого Міністерством фінансів України від 04.05.1995 р. № 88. У викладенні дослідження зробити посилання на діючий план рахунків та інструкції до нього, а також стандарти.

Ситуаційна задача № 28

Умови

До НДІ судових експертиз при ухвалі судді Броварського районного суду Київської області Проценка Т.Д. надійшли матеріали цивільної справи № 3-782.

На вирішення експертизи поставлені такі питання:

- Визначити загальний розмір заборгованості торгової фірми «Сплав» перед банком «Карпати» за несвоєчасно сплаченими основною сумою кредиту та процентами станом на 03.03.1998 р. відповідно до умов кредитного договору № 30-08-98 від 30.05.1997 р.

- Яку суму боргу (за основною сумою кредиту та процентами) відповідно до вимог Закону України «Про відповідальність за несвоєчасне виконання грошових зобов’язань» від 22.11.1996 р. № 547/96-ВР необхідно було сплатити торговою фірмою «Сплав» банку «Карпати» станом на 03.03.1998 р.?

Для проведення экспертизи надані матеріали цивільної справи:

- кредитний договір № 30-08-98 від 30.05.1997 р.;

- додаткова угода № 31 від 17.11.1997 р. до кредитного договору № 30-08-98 від 30.05.1997 р.;

- розрахунок заборгованості торгової фірми «Сплав» перед АКБ «Карпати» за кредитним договором № 30-08-98 від 30.05.1997 р. станом на 03.03.1998 р.;

- довідка АКБ «Карпати» про виконання умов позичальником кредитного договору № 30-08-98 від 30.05.1997 р.

Завдання

- Скласти висновок з урахуванням складених експертом додатків № 1, № 2, № 3 та вимог Закону України «Про відповідальність за несвоєчасне виконання грошових зобов’язань» від 22.11.1996 р. № 547/96-ВР.

| Додаток № 1 до задачі 28 теми 7

Розрахунок заборгованості торгової фірми «Сплав» перед 1. Прострочена заборгованість за кредитом: 345000,00 грн. 2. Несплачені проценти за користування кредитом: 33743,84 грн. 3. Пеня за несвоєчасне погашення кредиту у відповідності з умовами пункту 4.2 кредитного договору № 30-08-97 становить 341550,00 грн, в тому числі: 345000, 00 грн × 10 днів (з 06.01.98 р. по 15.01.98 р.) × 345000,00 грн × 47 днів (з 16.01.98 р. по 03.03.98 р.) × 4. Пеня за несвоєчасне погашення процентів по кредиту у відповідності з умовами пункту 4.2 кредитного договору № 30-08-97 становить 57536,54 грн, — за жовтень 1997 р. несплачені проценти в сумі 9924,66 грн, пеня — 24116,92 грн, у тому числі: 9924,66 грн × 10 днів (з 26.10.97 р. по 04.11.97 р.) × 9924,66 грн × 119 днів (з 05.11.97 р. по 03.03.98 р.) × — за листопад 1997 р. несплачені проценти в сумі 12240,41 грн, пеня — 20931,10 грн, у тому числі: 12240,41 грн × 10 днів (з 01.12.97 р. по 10.12.97 р.) × 12240,41 грн × 83 дні (з 11.12.97 р. по 03.03.98 р.) х — за грудень 1997 р. несплачені проценти в сумі 10255,48 грн, пеня — 11178,47 грн, у тому числі: 10255,48 грн × 10 днів (з 01.01.98 р. по 10.01.98 р.) × 10255,48 грн × 52 дні (з 11.01.98 р. по 03.03.98 р.) × — за січень 1998 р. несплачені проценти в сумі 1323,29 грн, пеня — 1310,05 грн, у тому числі: 1323,29 грн × 10 днів (з 06.01.98 р. по 15.01.98 р.) × 1323,29 грн × 47 днів (з 16.01.98 р. по 03.03.98 р.) × Разом: відповідно до умов кредитного договору № 30-08-97 від 30.05.1997 р. загальна сума заборгованості ТФ «Сплав» перед АКБ «Карпати» станом на 03.03.1998 р. становить 777830,38 грн. |

||||||

| Додаток № 2 до задачі 28 теми 7

Розрахунок пені за несвоєчасно погашеним кредитом торгової |

||||||

| Період | Сума непогашеного кредиту, грн | Кількість прострочених днів | Облікова ставка НБУ, % | Розмір пені за кожний день прострочки з розрахунку подвійної облікової ставки НБУ, % | Сума пені, грн |

|

| З 06.01.1998 р. по 05.02.1998 р. | 345000,00 | 31 | 25 | 0,14 | 14854,17 | |

| З 06.02.1998 р. по 03.03.1998 р. | 345000,00 | 26 | 44 | 0,24 | 21926,67 | |

| РАЗОМ | 36780,84 | |||||

| Додаток № 3 до задачі 28 теми 7

Розрахунок пені за несвоєчасно погашеними процентами |

|||||

| Період | Сума непогашеного кредиту, грн |

Кількість прострочених днів | Облікова ставка НБУ, % | Розмер пені за кожний день прострочки з розрахунку подвійної облікової ставки НБУ, % | Сума пені, грн |

| З 26.10.97 р. по 31.10.97 р. | 9924,66 | 6 | 16 | 0.09 | 52,93 |

| З 01.11.97 р. по 23.11.97 р . | 9924,66 | 23 | 17 | 0.09 | 215,59 |

| З 24.11.97 р. по 30.11.97 р. | 9924,66 | 7 | 35 | 0.19 | 135,09 |

| З 01.12.97 р. по 31.12.97 р. | 22165,07 (9924,66 + +12240,41) |

31 | 35 | 0.19 | 1336,06 |

Закінчення дод. 3

| З 01.01.98 р. по 04.01.98 р. | 32420,55 (22165,07 + +10255,48) |

4 | 35 | 0.19 | 252,16 |

| 05.01.98 р. | 32420,55 | 1 | 25 | 0.14 | 45,03 |

| З 06.01.98 р. по 05.02.98 р. | 33743,84 (32420,55 + +1323,29) |

31 | 25 | 0.14 | 1452,85 |

| З 06.02.98 р. по 03.03.98 р. | 33743,84 | 26 | 44 | 0.24 | 2144,61 |

| РАЗОМ | 5634,32 |

Ситуаційна задача № 29

Умови

До Київського НДІ судових експертиз 24 травня 2001 р. надійшов лист заступника начальника слідчого відділу Управління податкової міліції ДПА у м. Львові з проханням провести дослідження експертом-бухгалтером стосовно обґрунтованості віднесення ТОВ «Компанія “Факс”» сум податку на додану вартість до податкового кредиту з такого питання:

- Чи обґрунтовані висновки акта перевірки № 113 від 16.05.2001 р. щодо зменшення суми податкового кредиту з податку на додану вартість на суму 6026,07 грн за ІІ квартал 2000 р.?

Для надання висновку представлені такі документи ТОВ «Компанія “Факс”»:

- договірна документація;