на рівні підприємства запаси належать до об’єктів, які потребують великих капіталовкладень, і тому являють собою один із чинників, що визначають політику підприємства та впливають на рівень ефективності його функціонування. Проте більшість підпри ємств не приділяють належної уваги питанням управління виробничими запасами і постійно недооцінюють свої майбутні потреби в наявних запасах, унаслідок чого змушені нести додаткові витрати.

Виробничі запаси на підприємстві становлять більшість сукупного запасу товарно-матеріальних цінностей. За природно-речовин ним складом розрізняють такі основні групи виробничих запасів:

- сировина та основні матеріали — предмети, що створюють матеріальну основу продукції;

- допоміжні матеріали — предмети, які використовуються при перетворенні сировини та інших матеріалів для надання продукції специфічних характеристик, обслуговування засобів праці, догляду за ними та полегшення процесу виробництва;

- напівфабрикати та комплектуючі вироби — матеріали, які пройшли попередню обробку та необхідні для процесу виробництва поряд з основними матеріалами та сировиною;

- зворотні відходи виробництва — залишки сировини та матеріалів, які виникають у процесі виробництва;

- паливо — технологічне та для задоволення господарських потреб;

- тара і тарні матеріали — предмети для упакування, транспортування і зберігання продукції та матеріалів;

- запасні частини — предмети, які використовують для заміни та ремонту деталей двигунів, обладнання та ін.;

- малоцінні та швидкозношувані предмети.

управління запасами має два основні аспекти. Один стосується забезпечення підприємства виробничими запасами для виготовлення необхідного продукту в достатній кількості, у визначені терміни та в потрібному місці. Другий аспект пов’язаний з витратами на підтримання певного рівня запасів. Виходячи з цих положень на підприємстві регулюють рівень матеріальних запасів виробництва. При цьому визначають терміни та обсяги замовлень (коли та скільки замовляти) і розробляють моделі, які допомагають у прийнятті таких рішень.

Під час регулювання запасів необхідно враховувати, що всі матеріальні ресурси, які зберігаються, суттєво різняться з точки зору їх вартості, потенційного прибутку (або збитків), обсягу можливих втрат від браку запасів. Тому розподіляти зусилля з управління запасами необхідно, беручи до уваги відносну значущість предметів зберігання. У цьому плані найбільш поширеним є метод АВС, який дає змогу класифікувати матеріальні запаси відповідно до певного показника їх значущості. сутність цього методу полягає в тому, що всі матеріальні ресурси, які зберігаються на складах підприємства, розподіляються (ранжуються) в порядку зменшення обсягів їх річної потреби. Обсяг щорічного споживання в грошовому виразі за кожною позицією номенклатури матеріалів записується зростаючим підсумком відносно попередніх позицій. Частка, що відповідає рангу кожної позиції, визначається відношенням отриманих зростаючим підсумком сум до загальної суми щорічного споживання всіх матеріалів. Розрахунок здійснюється за схемою, наведеною в табл. 11.1.

Таблиця 11.1

ГРУПУВАННЯ НОМЕНКЛАТУРИ МАТЕРІАЛІВ ЗА МЕТОДОМ АВС

| Ранг позиції |

Відношення номера рангу до кількості матеріальних позицій | Найменування матеріалів (умовне) |

Річний обсяг споживання | ||

| за кожною позицією |

зростаючим підсумком | у відсотках до підсумку |

|||

| 1 | 1/m | а | Р1 | Р1 | Р1/P |

| 2 | 2/m | б | Р2 | Р1 + Р2 | (Р1 + Р2)/P |

| 3 | 3/m | в | Р3 | Р1 + Р2 + Р3 | (Р1 + Р2 + Р3)/P |

| i | 10% | . | 70% | ||

| i/m | . | Рі | Р1 + Р2 +…+ Рі | (Р1 + Р2 +…+ Рі)/P | |

| 35% | 95% | ||||

| m-2 | (m – 2)/m | к | Рm-2 | Р1 +…+ Рm-2 | (Р1+…+ Рm-2)/P |

| m-1 | (m – 1)/m | л | Pm-1 | Р1 +…+ Pm-1 | (Р1 +…+ Pm-1)/P |

| m | 100% | 100% | |||

| m/m | м | Pm | Р1 +…+ Pm = P | (Р1 +…+ Pm)/P | |

Результати систематизації є основою для прийняття рішень щодо вибору оптимізаційних моделей, а також визначення періодів контролю за запасами (наприклад, група А контролюється щодоби; В — щомісяця; с — щоквартально).

Метод АВС використовується для поліпшення роботи різних сфер виробничої діяльності. Один з основних способів його застосування — сфера обслуговування, де менеджер акцентує увагу на основних аспектах обслуговування, поділяючи їх на найважливіші, важливі та не дуже важливі. Сутність у тому, щоб не переоцінити другорядних аспектів обслуговування за рахунок справді важливих.

Найбільший ефект метод АВС дає в комбінації з іншим методом — XYZ-аналізом, згідно з яким запаси класифікуються залежно від характеру їх споживання та достовірності прогнозування змін в їх споживанні. Категорія Х — це група, що характеризується стабільною величиною споживання (наприклад, для сировини існують норми витрачання кожного її виду) та високою достовірністю прогнозу терміну споживання. До категорії Y належать ресурси, потреба в яких характеризується певними тенденціями (наприклад сезонними коливаннями) та середніми можливостями їх прогнозування. Ресурси, що належать до категорії Z, використовуються нерегулярно, величину їх споживання прогнозувати важко.

Порівняння результатів XYZ-аналізу та даних методу АВС дає змогу поділити запаси на дев’ять блоків, кожний з яких має дві характеристики: вартість запасів та достовірність прогнозування потреби в них.

У теорії управління запасами розроблені дві основні системи управління: система управління з фіксованою величиною запасу та система управління з фіксованим інтервалом часу між замовленнями.

Система з фіксованою величиною запасу. Основним параметром цієї системи є величина замовлення.

У вітчизняній практиці часто виникає ситуація, коли величина замовлення визначається організаційними міркуваннями. Наприклад, зручністю транспортування або можливістю завантаження складських приміщень.

Однак у системі з фіксованою величиною замовлення обсяг закупівлі має бути не тільки раціональним, а й оптимальним. Критерієм оптимізації є мінімум сукупних (загальних) витрат на зберігання запасів і повторення замовлення. Цей критерій ураховує три фактори, які впливають на величину загальних витрат, а саме: площу складських приміщень, витрати на зберігання запасів, вартість оформлення замовлення. Ці фактори тісно пов’язані між собою. Бажання максимально зменшити витрати на зберігання запасів зумовлює збільшення витрат на оформлення та по ставку замовлення. Економія витрат на повторення замовлення призводить до збитків, пов’язаних з утриманням надлишкових складських приміщень, та знижує рівень якості обслуговування споживача. При максимальному завантаженні складських приміщень значно збільшуються витрати на зберігання запасів, підвищується ризик виникнення неліквідних запасів.

Таким чином, величина запасів матеріалів істотно впливає на ефективність роботи підприємства, і вплив цей не однозначний.

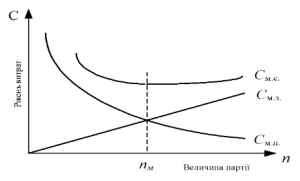

З одного боку, збільшення запасів унаслідок постачання великими партіями потребує більших оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та втрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки.

Рис. 11.1. Графік залежності річних витрат на придбання

і зберігання матеріалів від величини партії поставки

См.с. — сумарні витрати на придбання і зберігання запасів; См.з. — витрати

на зберігання матеріалів; См.п. — витрати на придбання матеріалів

З іншого боку, постачання великими партіями зменшує кількість поставок і транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а більшою мірою обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз’їзди агентів, транспортування тощо). Зменшення величини партії поставок зумовлює зворотний ефект: втрати й витрати, пов’язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають (рис. 11.1).

Використання критерію мінімізації сукупних витрат на зберігання запасів і повторне замовлення не мають сенсу, якщо термін виконання замовлення досить тривалий, попит і ціни на елементи виробничих запасів істотно коливаються. У такому разі недоцільно економити на зберіганні запасів. Це може призвести до порушення безперервного обслуговування споживача. В інших випадках визначення оптимальної величини запасу забезпечує зменшення витрат на їх зберігання без втрати якості обслуговування.

Оптимальна величина запасу за критерієм мінімізації сукупних витрат на зберігання та повторення запасів розраховується за формулою Вільсона:

, (11.1)

де Мр — річна потреба у матеріалах;

Сп — транспортно-заготівельні витрати на одну партію поставки;

Цм — ціна одиниці матеріалу без урахування транспортно-заготівельних витрат;

Кн — коефіцієнт, що враховує втрати, пов’язані з відволіканням коштів у запаси й витрати на зберігання матеріалів.

Порядок розрахунку всіх параметрів системи управління запасами з фіксованою величиною запасу наведено в табл. 11.1.

для розрахунку параметрів системи використовують такі вихідні дані:

- потреба у продукті, що замовляється, од.;

- оптимальна величина запасу, од.;

- термін поставки, днів;

- можливе затримання поставки, днів.

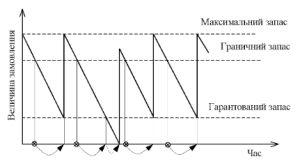

Гарантійний (страховий) запас потрібний на випадок можливої затримки надходження чергової партії матеріалів. Відтворення гарантійного запасу здійснюється у процесі наступних поставок через використання іншого розрахункового параметру даної системи — граничного рівня запасу.

граничний рівень запасу визначає рівень запасу, при досягненні якого здійснюється наступне замовлення. Величина граничного рівня розраховується таким чином, що надходження матеріалів на склад відбувається в момент зменшення поточного запасу до гарантійного рівня. Розрахунок граничного рівня запасу не враховує затримання його постачання.

Таблиця 11.1

РОЗРАХУНОК ПАРАМЕТРІВ СИСТЕМИ УПРАВЛІННЯ ЗАПАСАМИ

З ФІКСОВАНОЮ ВЕЛИЧИНОЮ ЗАПАСУ

| показник | Порядок розрахунку |

| 1. кількість споживання, од. | — |

| 2. оптимальна величина запасу, од. | див. формулу 11.1 |

| 3. Термін постачання, днів | — |

| 4. Можливе затримання поставки, днів | — |

| 5. Очікуване денне споживання, од./ день | [1] : [кількість робочих днів] |

| 6. Термін витрачання запасу, днів | [2] : [5] |

| 7. Очікуване споживання протягом терміну постачання, од. | [3] ∙ [5] |

| 8. Максимальне споживання за термін постачання, од. | ([3] + [4] ) ∙ [5] |

| 9. Гарантійний запас, од. | [8] – [7] |

| 10. Граничний рівень запасу, од. | [9] + [7] |

| 11. Максимальний запас, од. | [9] + [2] |

| 12. Термін витрачання запасу до граничного рівня, днів | ([11] – [10]) : [5] |

Третій основний параметр системи управління запасами з фіксованою величиною — максимальний запас. На відміну від попередніх двох параметрів він не впливає безпосередньо на функціонування системи в цілому. Цей рівень запасу визначається для забезпечення ефективного завантаження площ з точки зору критерію мінімізації сукупних витрат.

Графічна ілюстрація функціонування системи з фіксованою величиною запасу наведена на рис. 11.2.

Рис. 11.2. Графік руху запасів у системі управління запасами

з фіксованою величиною замовлення

Система з фіксованим інтервалом часу між поставками. Згідно з цією системою замовлення здійснюються в жорстко визначені моменти часу з рівними інтервалами, наприклад один раз на місяць, один раз на тиждень тощо.

визначити інтервал часу між замовленнями можна з урахуванням оптимальної величини запасу за формулою:

, (11.2)

де Т — кількість робочих днів на рік;

Мр — річна потреба у матеріалах;

пм — оптимальна партія поставки, од.

інтервал часу між поставками, визначений за формулою (11.2), не є обов’язковим. Його можна коригувати за допо-

могою експертних оцінок. Наприклад, при розрахунковому результаті чотири дні можливо використовувати інтервал у п’ять днів, що дасть змогу поповнювати запаси один раз на тиждень.

Порядок розрахунку всіх параметрів системи управління запасами з фіксованим інтервалом часу між поставками наведено в табл. 11.2.

Вихідні дані для розрахунку параметрів системи такі:

- потреба в матеріалах, од.;

- інтервал часу між замовленнями, днів;

- термін поставки, днів;

- можлива затримка поставки, днів.

Таблиця 11.2

РОЗРАХУНОК ПАРАМЕТРІВ СИСТЕМИ УПРАВЛІННЯ ЗАПАСАМИ

З ФІКСОВАНИМ ІНТЕРВАЛОМ ЧАСУ МІЖ ПОСТАВКАМИ

| Показник | Порядок розрахунку |

| 1. Потреба, од. | — |

| 2. Інтервал часу між замовленнями, днів | Див. формулу (11.2) |

| 3. Термін поставки, днів | — |

| 4. Можлива затримка поставки, днів | — |

| 5. Очікуване щоденне споживання, од./ день | [1] : [кількість робочих днів] |

| 6. Очікуване споживання протягом терміну постачання, од. | [3] ∙ [5] |

| 7. Максимальне споживання протягом терміну постачання, од. | ([3] + [4]) ∙ [5] |

| 8. Гарантійний запас, од. | [7] – [6] |

| 9. Максимальний запас, од. | [8] + [2] ∙ [5] |

| 10. Величина запасу, од. | Див. формулу (11.3) |

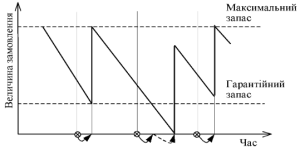

Гарантійний (страховий) запас, як і в попередньому випадку, дає можливість забезпечувати потребу протягом очікуваної затримки постачання. Графічна ілюстрація функціонування системи управління запасами з фіксованим інтервалом часу між поставками наведена на рис. 11.3.

У цій системі момент замовлення визначено заздалегідь, тому розрахунковим параметром є величина запасу. Її обчислення базується на прогнозному рівні споживання до моменту надходження запасу на склад підприємства (або підрозділу).

Рис. 11.3. Графік руху запасів у системі управління запасами

з фіксованим інтервалом постачання

Розрахунок величини запасу в системі з фіксованим інтервалом часу між поставками здійснюється за формулою:

, (11.3)

де Мmax — максимальний запас, од.;

Мп — поточний запас, од.;

Мд — середньодобові витрати запасу, од.

Як видно з формули (11.3), величина запасу розраховується таким чином, що за умови чіткої відповідності фактичного споживання за період поставки очікуваному нова партія поповнює запас на складі до максимального рівня. Справді, різниця між максимальною та поточною величинами запасу визначає величину запасу, яка необхідна для відновлення запасу до максимального рівня на момент розрахунку, а очікуване споживання за період поставки забезпечує це відновлення в момент здійснення постачання.

Порівняння розглянутих систем управління показує, що кожна з них має як певні позитивні сторони, так і вади (табл. 11.3).

Система з фіксованою величиною запасу вимагає безперерв ного обліку поточного запасу на складі. І навпаки, система з

Таблиця 11.3

ПОРІВНЯННЯ ОСНОВНИХ СИСТЕМ УПРАВЛІННЯ ЗАПАСАМИ

| Система | Переваги | Вади |

| З фіксованою величиною запасу | Менший рівень максимального запасу | Необхідність здійснення постійного контролю на явності запасів на складі |

| Економія витрат на утри мання запасів на складі за рахунок скорочення площ під запаси | ||

| З фіксованим інтервалом часу між по ставками | Відсутність постійного контролю наявності запасів на складі | Високий рівень максимального запасу |

| Збільшення витрат на утримання запасів на складі за рахунок збіль шення площ під запаси |

фіксованим інтервалом поставки потребує лише періодичного контролю кількості запасу. Необхідність постійного обліку запасу в системі з фіксованою величиною запасу можна вважати її основною вадою. Відсутність необхідності такого контролю в системі з фіксованим інтервалом поставок є основною її перевагою порівняно з попередньою системою.

Проте в системі з фіксованою величиною запасу максимальний запас завжди менший, ніж в іншій системі. це зменшує витрати на утримання запасів на складі за рахунок скорочення площ під запаси, що, у свою чергу, є перевагою системи з фіксованою величиною запасу перед системою з фіксованим інтервалом поставки.

В основу інших систем управління запасами покладені елементи наведених вище систем з фіксованою величиною запасу та з фіксованим інтервалом між поставками.

Найбільш поширеною у вітчизняній практиці господарювання є система “максимум—мінімум”, згідно з якою запаси поповнюються до рівня, не нижчого за їхню мінімальну величину, а після надходження чергової партії не перевищують установлений максимальний обсяг. Для забезпечення цих умов чергова партія матеріалів замовляється за такої величини поточного запасу, якої вистачить для роботи до її надходження.

Одним із нових сучасних підходів до організації виробничого процесу є упровадження системи “точно за часом” (“just in time”), згідно з якою обробка та рух матеріалів і виробів здійснюється точно в той момент, коли в них виникає потреба.

Основна ідея системи полягає в тому, щоб скоротити виробничий процес та оптимізувати використання ресурсів. Для цього мають бути забезпечені такі умови:

- відсутність порушень у процесі виробництва;

- наявність гнучкості виробничої системи;

- короткий термін підготовки і виконання всіх виробничих процесів;

- мінімальна величина матеріальних запасів;

- відсутність необґрунтованих витрат.

Характерна риса системи “точно за часом” — наявність високоспеціалізованих та ефективних виробничих центрів, які поєднують обладнання та інструменти для обробки групи деталей з відповідними технологічними вимогами. Формування таких центрів має певні переваги: скорочується час переходу до нового виду виробів, ефективно використовується обладнання, у працівників зростають можливості для оволодіння суміжними спеціальностями. Поєднання високої ефективності роботи виробничих центрів з невеликими запасами (або їх повною відсутністю) створює умови для мінімізації обсягів незавершеного виробництва. Переваги та недоліки системи “точно за часом” узагальнені в табл. 11.4.

Таблиця 11.4

ОСНОВНІ ПЕРЕВАГИ ТА НЕДОЛІКИ СИСТЕМИ “ТОЧНО ЗА ЧАСОМ”

| Переваги | Недоліки |

| Скорочення запасів | Невеликі запаси підвищують ризик зупинки виробничого процесу внаслідок непередбачених ситуацій |

| Зменшення складських площ | Упровадження системи вимагає докорінної перебудови організації процесу виробництва, що потребує великих ресурсних затрат |

| Висока пропускна спроможність | |

| Активність та зміцнення мотивації робітника | |

| Повільний ритм роботи | |

| Високі прибутки та продуктивність | |

| Висока якість обслуговування | |

| Висока гнучкість системи | |

| Своєчасна доставка |

Одним з відомих різновидів системи “точно за часом” є так звана система “канбан”, що була впроваджена “Тойотою” у 80-х роках. Канбан — слово японського походження, яке означає “сиг нал”, або “візуальний запис”. По суті, це картка, яку використовують для замовлення комплектних виробів з попередньої дільниці. У системі “канбан” жодна деталь чи партія деталей не може переміщуватися або оброблятися без такої картки.

Упровадження системи “канбан” надає підприємству такі переваги:

- швидкість і надійність постачання;

- високу якість обслуговування;

- дизайн / інженерне рішення;

- зменшення витрат на одиницю виробу.

Деякі з цих факторів важко вимірювати у грошовому виразі (наприклад, швидкість та надійність постачання, якість і дизайн), тому що вони не пов’язані безпосередньо з вартістю продукту. Проте вони становлять основу конкурентоспроможності та активно використовуються у конкурентній боротьбі.

Головним позитивним моментом цієї системи є зниження витрат за рахунок зменшення запасів. Але недосконалість вітчизняної контрольної системи, низький рівень договірно-правової культури менеджменту та вимог виробничої поведінки робітників не дає змоги без високого ризику впровадити елементи системи “канбан”.