Ціна є одним з найважливіших інструментів регулювання економіки. Її регулювальний вплив на економіку охоплює багато напрямів. Зокрема, за допомогою цін виробництво підпорядковується суспільним потребам у вигляді платоспроможного попиту, стимулюється зниження витрат на виробництво і реалізацію товарів, упровадження у виробництво новітніх досягнень науково-технічного прогресу, підвищення якості товарів і т. ін.

Перелічені та інші регулювальні функції ціна найефективніше може виконувати лише в умовах вільного ціноутворення, тобто коли її формування здійснюється під впливом ринкових факторів. Але досвід показує, що, як і ринок, вільна (ринкова) ціна не є універсальним засобом регулювання економіки. Вона не здатна враховувати все розмаїття умов і цілей соціально-економічного розвитку країни.

По-перше, стимулюючий вплив на економіку вільних цін може забезпечуватися лише в умовах досить зрілого ринку, тобто ринку, в якому панує конкуренція, обмежується недобросовісна діяльність монополій, ефективно працює вся ринкова інфраструктура. У разі відсутності таких умов вільне ціноутворення може виконувати певну руйнівну роль в економіці, породжувати такі явища, як падіння виробництва, безробіття, інфляція тощо.

По-друге, вільні ринкові ціни здатні реагувати тільки на ті зміни в економіці, які знаходять своє відображення через платоспроможний попит. Тому вони не спроможні розв’язати такі соціально-економічні проблеми, як утримання непрацездатних, пенсійне забезпечення громадян, безплатна освіта, розвиток науки та культури, екологія, забезпечення обороноздатності країни тощо. Урахування цих обставин може здійснюватися тільки на основі державного регулювання цін, яке сприяє зменшенню інфляції та пом’якшенню її негативних соціально-економічних наслідків, веде до розвитку конкуренції, певною мірою забезпечує підвищення ефективності ринкових від-

носин.

Світова практика доводить, що державне регулювання цін застосовується в усіх країнах. Ступінь і форми державного втручання в процеси ціноутворення залежать від стану економічного розвитку країни, питомої ваги державного сектору, рівня монополізації та конкуренції, інтенсивності інформаційних процесів та інших факторів. Так, на етапі формування ринкових відносин або під час кризових ситуацій держава безпосередньо втручається в самий механізм ціноутворення, компенсуючи нездатність ринку утворювати рівноважні ціни. В умовах розвиненого ринку при стабільній грошово-фінансовій системі державне втручання в ціни обмежується лише відповідним впливом на передумови та побічні наслідки вільного ціноутворення. При цьому уряди розвинених країн можуть здійснювати регулювання цін на певні товари та послуги, що мають особливе соціальне значення для населення (електроенергія, водопостачання, поштові послуги та ін.). У різних країнах питома вага регулювання цін коливається в межах 5—20 %, зокрема в США прямо чи опосередковано регулюється до 10 % цін і тарифів.

Державне цінове регулювання в Україні регламентується спеціальним законодавством: Законами України «Про ціни і ціноутворення» (1990 р.), «Про місцеве самоврядування» (1997 р.), «Про захист економічної конкуренції» (2001 р.). Закони в галузі ціноутворення встановлюють основні правила формування та застосування цін в країні, порядок контролю за цінами, відповідальність за їх порушення, права та обов’язки окремих органів виконавчої влади у сфері ціноутворення. Зазначені закони доповнюються і конкретизуються спеціальними рішеннями парламенту, указами Президента чи постановами уряду. До них, зокрема, належать постанови Кабінету Міністрів України «Про Положення про державне регулювання цін (тарифів) на продукцію виробничо-технічного призначення, товари народного споживання, роботи та послуги монопольних утворень» (1995 р.), «Про встановлення повноважень органів виконавчої влади та виконавчих органів міських рад щодо регулювання цін (тарифів)» (1996 р.), «Про удосконалення порядку формування цін» (1998 р.), «Про запровадження мінімальних цін на вітчизняні та імпортні горілку і лікеро-горілчані вироби» (2001 р.) та ін.

З метою здійснення цінової політики держава створює спеці-альну систему органів ціноутворення, до якої в Україні входять загальнодержавні, регіональні та відомчі установи. До першої групи належить Кабінет Міністрів України, Міністерство економіки та з питань європейської інтеграції України, а до другої — управління з питань цінової політики Ради міністрів Автономної Республіки Крим, обласних, Київської та Севастопольської міських державних адміністрацій.

До повноважень Кабінету Міністрів України у сфері ціно-

утворення належать: здійснення в країні державної політики цін; визначення переліку продукції, товарів і послуг, державні фіксовані та регульовані ціни і тарифи на які затверджуються відповідними органами державного управління; визначення повноважень органів державного управління в галузі встановлення і застосування цін (тарифів), а також щодо контролю за цінами та тарифами. Поряд із цим Кабінет Міністрів України своїми постановами затверджує мінімальні ціни на цукрові буряки та на цукор, мінімальні ціни на вітчизняні та імпортні горілку і лікеро-горілчані вироби, склад витрат підприємств житлового господарства, що входять до квартирної плати,

тощо.

Діяльність Мінекономіки у сфері ціноутворення спрямована на реалізацію цінової політики в країні, аналіз і прогнозування динаміки цін і тарифів, розроблення відповідних пропозицій щодо регулювання цін і стримання інфляції.

Основні повноваження у сфері ціноутворення надані місцевим органам виконавчої влади, що дає їм змогу оперативно, з урахуванням місцевих особливостей проводити в життя цінову політику держави. Їхні управління з питань цінової політики регулюють: ціни на паливно-енергетичні ресурси (вугілля, газ скраплений, торф паливний та ін.), що відпускаються населенню для побутових потреб; граничні рівні рентабельності та торговельні надбавки на дитяче харчування; тарифи на платні послуги, що надають лікувально-профілактичні державні і комунальні заклади охорони здоров’я; граничні рівні торговельних надбавок на окремі вітчизняні та імпортні лікарські засоби і вироби медичного призначення, а також встановлюють тарифи на перевезення пасажирів і вартість проїзних квитків у міському пасажирському транспорті (метрополітені, автобусі, трамваї, тролейбусі); тарифи на виробництво теплової енергії, на послуги водопостачання та водовідведення, за погодженням з Мінекономіки — тарифи на послуги кабельного телебачення тощо.

Певну роботу в галузі ціноутворення проводять відомчі органи, до яких належать міністерства і відомства. При встановленні цін вони, як правило, погоджують свої рішення з Міністерством економіки та з питань європейської інтеграції України та деякими іншими державними організаціями (Пенсійним фондом, Національним банком України). Так, Міністерство транспорту України за погодженням з Мінекономіки встановлює тарифи на перевезення вантажів і пасажирів залізничним транспортом, Державний комітет зв’язку та інформатизації України — тарифи на основні послуги електро- та поштового зв’язку, Національна комісія регулювання енергетики регулює тарифи на електроенергію, що відпускається населенню для побутових потреб, встановлює граничний рівень оптових і роздрібних цін на природний газ, тарифи на трансформування магістральними трубопроводами газу, нафти та нафтопродуктів; Мінфін за погодженням з Мінекономіки та НБУ затверджує ціни на дорогоцінні метали у виробах і брухті та дорогоцінне каміння, що скуповуються у населення, і т. ін. У цілому перелік продукції, ціни на яку підлягають державному регулюванню, постійно скорочується, що свідчить про відповідну дерегуляцію цієї сфери економіки.

Державна політика цінового регулювання безперечно здійснює певний тиск на виробників і продавців продукції. У таких умовах вони змушені дотримуватися встановлених цін і відповідно нести від цього суттєві втрати. Для компенсації збитків держава часто супроводжує обмеження цін наданням підприємствам фінансової допомоги і тим самим не допускає їх банкрутства на регульованих ринках. Отже, державне регулювання цін — це політика держави за допомогою законодавчих, адміністративних та кредитно-фінансових заходів впливати на ціни з метою сприяння стабільному розвитку економічної ситуації в країні.

Втручання держави у процес ціноутворення здійснюється

у трьох основних формах: обмеження рівня ціни; введення податкових платежів, що ведуть до вилучення доходів у виробників і споживачів; державна підтримка цін через дотації. Різноманітні методи державного регулювання цін можна об’єднати у дві групи: прямі методи та непрямі (опосередковані) методи (рис. 8.1).

Рис. 8.1. Форми і методи державного регулювання цін

Пряме регулювання, як правило, переважає на початковому етапі створення ринку, коли його регулювальні здібності ще недостатньо розвинені, або у разі виникнення кризової ситуації в економіці. До прямих методів належать: установлення фіксованих (твердих) цін на найважливіші товари та послуги; застосування граничних цін або граничних коефіцієнтів їх підвищення; декларування зміни цін, заморожування (блокування) цін на певний строк; уведення граничних рівнів посередницько-збутових націнок і торговельних надбавок; дотування виробників деяких товарів; укладання договорів про ціни між підприємствами і державою тощо.

Непрямі методи державного регулювання цін переважають на етапі зрілого ринку і в нормальних умовах розвитку економіки, коли регулювальний потенціал ринкового механізму реалізується на повну силу. За допомогою цих методів держава регулює поведінку об’єктів, які беруть участь у процесі ціноутворення, але не диктує самий порядок, способи визначення цін та їхній рівень. Непряме регулювання досягається в основному за допомогою зміни рівня та диференціації ставок товарних податків (ПДВ, акцизний збір, мито), пільгового оподаткування та кредитування, граничних нормативів рентабельності тощо.

Державне регулювання цін спрямоване на досягнення певних цілей державної економічної політики. Можна виділити декілька таких найбільш типових цілей, кожній з яких відповідають певні методи державного впливу на ціноутворення.

Передусім, це запобігання руйнівного впливу цін на економіку та стримання інфляції. Така мета, як правило, ставиться в умовах переходу країни до ринкових відносин або в період відтворення ринкових відносин, зруйнованих війною чи соціально-економічними потрясіннями, коли в економіці порушено господарські зв’язки, відсутня необхідна інфраструктура ринку, мають місце гострий дефіцит основних товарів, високий рівень безробіття, стрімке зростання цін та ін. У цих умовах держава спирається в основному на політику прямого регулювання цін, в рамках якої на головні види споживчих товарів і послуг застосовуються фіксовані ціни або граничні ціни з одночасним дотуванням виробників деяких товарів чи наданням цільових компенсацій їх споживачам. Такі методи державного регулювання цін, як правило, доповнюються відповідним регулюванням заробітної плати, що сприяє стабілізації економіки, призупиненню спаду виробництва та приборканню інфляції.

Не менш важливою метою державного регулювання цін є захист внутрішнього ринку від негативного впливу зовнішньої конкуренції. Внутрішні ціни в кожній країні, як правило, відрізняються від світових, що обумовлено неоднаковим рівнем витрат на виробництво та відмінностями в системі оподаткування. Перевищення внутрішніх цін порівняно із світовими робить вигідним увезення в країну іноземних товарів, і навпаки, низький рівень внутрішніх цін порівняно із світовими стимулює експорт вітчизняних товарів. Це може завдати шкоди національним підприємствам, спричинити спад виробництва і зростання безробіття. Для запобігання таким явищам держава використовує політику протекціонізму, яка у сфері ціноутворення передбачає дотування вітчизняних виробників або підвищення цін на імпортні товари за допомогою ввізного мита. Останнє, як непрямий податок на імпортні товари, є головним інструментом їх цінового регулювання.

Але в усіх країнах основною метою державного регулювання цін є стримання монополізму і забезпечення конкурентного середовища на ринку. Передусім ця мета реалізується в умовах переходу до ринкових відносин, коли відсутня конкуренція, кожне підприємство поводить себе як монополіст — підвищує ціни і скорочує виробництво для того, щоб забезпечити собі необхідний рівень заробітної плати і прибутку. При цьому, вільно встановлюючи в ціні своєї продукції розмір оплати праці, виробник прагне в певній мірі підвищити її за рахунок споживача. Саме такий процес вільного ціноутворення в неконкурентному середовищі постає головною причиною зростання цін і галопуючої інфляції.

Тому неминучим виходом з існуючої ситуації є впровадження державного регулювання цін і тарифів на продукцію і послуги підприємств-монополістів, до складу яких входять як природні монополії, так і підприємства, що мають монопольне становище на ринку. Згідно з чинним законодавством України монопольним визнається становище підприємства, частка якого на ринку певного товару перевищує 35 %. Монопольним уважається також становище підприємця, якщо його частка на ринку товару навіть менша вказаного процента, але він не зазнає значної конкуренції внаслідок обмеженості можливостей доступу інших суб’єктів господарювання до закупівлі та збуту товарів, наявності бар’єрів для їх вступу на ринок, наявності пільг чи інших обставин.

В Україні державне регулювання цін на продукцію монопольних утворень (за винятком продукції, ціни на яку регулюються рішенням Кабінету Міністрів України), вибір методів і встановлення термінів регулювання здійснюється на загальнодержавних ринках Міністерством економіки та з питань європейської інтеграції України, а на регіональних — Радою міністрів Автономної Республіки Крим, обласними, Київською та Севастопольською міськими держадміністраціями.

Відповідно до Положення про державне регулювання цін (тарифів) на продукцію виробничо-технічного призначення, товари народного споживання, роботи і послуги монопольних утворень регулювання цін монополістів здійснюється шляхом встановлення фіксованих або граничних рівнів цін, граничних рівнів посередницько-збутових і торговельних націнок (надбавок), граничних нормативів рентабельності або шляхом запровадження обов’язкового декларування зміни цін. Перелічені методи мають свої вади та переваги і в різній мірі використовуються урядами країн з ринковою економікою. Так, метод регулювання цін через граничний рівень рентабельності витрат виробництва, який практично не використовується у світовій практиці, в Україні був поширений досить тривалий час. За цим методом підприємство не має право перевищити в ціні встановлений норматив рентабельності, інакше на порушника накладаються штрафні санкції. У короткому проміжку часу такий підхід здатний стримати монопольні тенденції до підвищення цін і скорочення пропозиції. Однак у довгостроковому періоді виявляються негативні риси методу, обумовлені пропорційною залежністю розміру прибутку від собівартості продукції. Тому підприємства-монополісти зацікавлені не в зниженні, а навпаки, в підвищенні витрат на свою продукцію, що при встановленому рівні рентабельності дає йому змогу отримати більший прибуток. Це негативно впливає на ефективність виробництва, веде до підвищення собівартості продукції і, відповідно, до зростання цін. У теперішній час застосування цього методу обмежено встановленням цін на дитяче харчування та друковану продукцію за державним замовленням.

Наведені вади значною мірою усуваються у разі регулювання цін на основі їх декларування. Декларування зміни ціни означає, що підприємство при підвищенні ціни, яку регулює держава, повинно звернутися до відповідних органів для отримання дозволу на зміну її рівня. У деяких країнах такі ціни називаються «дозвільними». З метою одержання дозволу на підвищення цін, підприємство готує необхідну інформацію. При цьому особлива увага приділяється обґрунтуванню собівартості, підвищення якої дозволяється з об’єктивних причин (наприклад, у разі зростання тарифів на електроенергію, збільшення орендної плати, підвищення ставок товарних податків тощо). В Україні при декларуванні зміни цін підприємства подають до відповідних органів такі дані: відомості про запланований рівень ціни, калькуляцію собівартості продукції з розшифровкою матеріальних і трудових витрат, відомості про обсяги виробництва, дані про досягнутий і запланований розмір прибутку від реалізації продукції, рівень рентабельності в цілому по підприємству та пояснювальну записку.

Рішення щодо запровадження або скасування державного регулювання цін, реєстрації декларованих цін чи їх зміни надсилається монопольному утворенню, відповідному органу Антимонопольного комітету та органу державного контролю за цінами. У разі перевищення рівня регульованих цін і тарифів або їх підвищення без декларування до порушників застосовуються відповідні санкції.

З метою посилення боротьби з монополізмом і захисту інтересів вітчизняного виробника постановою Кабінету Міністрів України «Про вдосконалення порядку формування цін» запроваджено зміни в принципах регулювання цін, які встановлювалися в іноземній валюті. Річ у тому, що на підприємствах деяких галузей (електроенергетика, транспорт, нафтова, газова та нафтопереробна промисловість) набула поширення практика встановлення цін і тарифів у доларовому еквіваленті. Така практика, особливо після падіння курсу гривні у вересні 1998 р., викликала значне підвищення цін, при якому продукція цих галузей дорожчала більш значними темпами, ніж зростав валютний курс долара. Тому зазначеною постановою було визначено, що: по-перше, ціни мають установлюватися лише в національній грошовій одиниці; по-друге, при формуванні цін облік у доларовому еквіваленті дозволяється лише по тих витратах, які прямо залежать від імпорту сировини, матеріалів і комплектуючих виробів. Постановою визначено також порядок перерахунку регульованих цін і тарифів, згідно з яким у їхній структурі спочатку визначається частка складової, за яку розрахунки здійснюються в іноземній валюті, потім така імпортна складова ціни перераховується у гривні за валютним курсом Національного банку України.

Здійснення державної цінової політики неможливе без ефективного контролю за додержанням дисципліни цін. Під дисципліною цін розуміється дотримання визначених нормативними актами і документами вимог щодо формування, встановлення та використання цін в умовах регульованої ринкової економіки.

Контроль за додержанням дисципліни цін здійснюється головним чином системою спеціальних органів, до складу якої входять Державна інспекція з контролю за цінами Мінекономіки України і підпорядковані їй державні інспекції Автономної Республіки Крим, обласних, Київської та Севастопольської міських державних адміністрацій. Головними завданнями інспекцій є: здійснення державного контролю за дотриманням встановленого порядку затвердження і застосування цін, захист законних інтересів громадян; викорінення фактів зловживань суб’єктами підприємництва з метою одержання незаконних доходів за рахунок підвищення цін; експертиза економічного обґрунтування цін і тарифів, встановлених підприємствами та організаціями незалежно від форм власності і господарювання.

Крім державних інспекцій право контролю за дотриманням порядку застосування цін і тарифів мають також інші державні й недержавні установи, зокрема податкові, фінансові та антимонопольні служби, комітет захисту прав споживачів. Права зазначених органів порівняно з інспекціями дещо обмежені. Якщо державні інспекції цін мають право самостійно приймати рішення щодо застосування фінансових санкцій і стягнення штрафів через податкові органи, то інші служби у разі виявлення порушень можуть тільки надавати органам контролю за цінами матеріали та акти перевірок для їх подальшого розгляду.

Контроль за цінами із застосуванням економічних санкцій за порушення дисципліни цін поширюється на всі господарюючі суб’єкти, які розташовані на території України та здійснюють виробничу, торгову та іншу комерційну діяльність.

Державне регулювання цін, поряд із позитивними наслідками, може призвести і до послаблення ринкових механізмів. Так, надмірне обмеження свободи цін з метою стримання їх зростання або введення значних податкових платежів у більшості випадків негативно вплине на стан рівноваги між попитом і пропозицією товарів, викличе їх дефіцит і, як наслідок, призведе до підвищення цін.

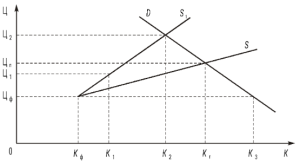

Розглянемо вплив на економіку найбільш жорсткого методу цінового регулювання, яким є встановлення фіксованих цін (рис. 8.2). На графіку перетин ліній попиту (D) і початкової пропозиції (S) показує початкову ціну (Цп) та початковий обсяг виробництва (Кп).

Припустимо, що уряд установив фіксовану ціну товару на рівні ЦФ, яка є меншою від початкової, а обсяг виробництва (продажу) за такою ціною дорівнює КФ. Дефіцит продукції в розмірі (КЗ – КФ), зумовлений введенням фіксованої ціни, змушує виробника продавати свій товар за завищеною ціною. Оскільки офіційно такий шлях діяльності заборонений, він прагне реалізувати свій товар за більш високою ціною на «чорному ринку».

Умовимося, що виробник згоден запропонувати «чорному ринку» продукцію в обсязі К1 за ціною Ц1, що зрушить лінію пропозиції, яка посяде позицію S1. Відстань по вертикалі між лініями S і S1 позначає плату за ризик, який несуть продавці товару на нелегальному ринку, і залежить від суворості адміністративних або карних санкцій за порушення дисципліни цін.

Рис. 8.2. Наслідки введення фіксованої ціни

Таким чином, на «чорному ринку» ціна на товар установилася на рівні Ц2, що перевищує як фіксовану, так і початкову ціну. Обсяг продажу продукції К2 буде вищим від її кількості, яка була б реалізована на легальному ринку за фіксованою ціною, але меншим від початкового (Кп). Тож обмеження цін товару з боку держави призвело до негативних наслідків. Товар спрямовується на нелегальний ринок, де ціна встановилася навіть вища за ту, яка б склалася без державного втручання.

Одним з опосередкованих напрямів впливу держави на процес ціноутворення є запровадження податків, які поділяються на прямі та непрямі. Прямі податки стягуються безпосередньо з доходів їх платників (податок на прибуток, податок з продажу та ін.), а непрямі входять до складу ціни та сплачуються споживачем при купівлі товарів (податок на додану вартість, акцизний збір, мито).

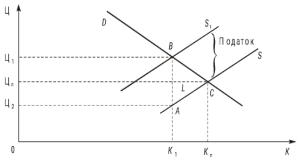

Розглянемо спочатку вплив на рівноважну ціну таких непрямих податків, як акцизний збір і податок на додану вартість, платниками яких є виробники (продавці) товару (рис. 8.3).

На графіку до введення податку лінія попиту займала положення D, лінія пропозиції — S, початкова ціна становила Цп, а рівноважний обсяг виробництва дорівнював Кп. Припустимо, що уряд запровадив на товар податок у розмірі П гривень на одиницю продукції, що означає для виробника подорожчання товару. У цьому разі він буде згоден запропонувати ринку таку саму

кількість продукції, але якщо його ціна буде вищою за рівноважну на величину цього податку. У результаті лінія пропозиції переміститься вгору на величину П гривень і займе положення S1, а ринкова рівновага зміститься в точку В.

Рис. 8.3. Вплив на ціну непрямих податків

Нова рівноважна ціна дорівнюватиме Ц1, а обсяг продажу внаслідок підвищення ціни зменшиться до К1. Ціна, яку сплачує покупець (Ц1), стане вищою від початкової (Цп), а ціна без податку, яку фактично отримає продавець після сплати податку (Ц2), буде меншою від початкової. Порівняння розміру виручки виробника до введення податку (площа прямокутника ОЦпСКп) з виручкою, яку він отримає після його сплати (площа прямокутника ОЦ2АК1), показує, що запровадження непрямих податків зменшує виручку виробника. Не вигідні такі податки і споживачеві, оскільки без них він міг би придбати більшу кількість товару за меншою ціною. Загальна сума податку, яка надійде до бюджету, визначається множенням розміру податку (П) на обсяг продажу (К1) і дорівнюватиме площі прямокутника Ц2Ц1ВА. Його частина, яка знаходиться нижче лінії ЦпС (площа прямокутника Ц2ЦпLА), показує втрати виробника від уведення податку, а вище (площа прямокутника ЦпЦ1ВL) — втрати покупця. Незважаючи на те, що вся сума податку сплачується до бюджету виробником, частина «податкового тягаря» лягає на плечі покупця.

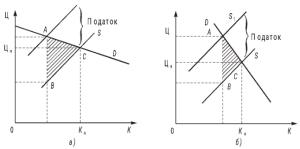

Сила впливу непрямого податку на обсяг продажу і розподіл цього податку між виробником і покупцем залежить від еластичності попиту та пропозиції на окремі товари. Розглянемо випадки розподілу податку при еластичному та нееластичному попиті на продукцію за умови, що еластичність пропозиції приймається постійною (рис. 8.4).

З графіків видно, що при еластичному попиті основна частка податку припадає на виробника, а при нееластичному — переважно на споживача. Крім цього, абсолютна величина податкових надходжень при нееластичному попиті буде вищою. Саме тому держава оподатковує акцизним збором передусім товари, попит на які є нееластичним (тютюнові вироби, алкогольні напої).

Рис. 8.4. Розподіл податку при еластичному (а)

та нееластичному (б) попиті

На рис. 8.4 заштриховані трикутники показують обсяг продукції, яка була б вироблена та придбана, якщо б держава не запровадила податок. Ці втрати для суспільства є прямим наслідком встановлення податку, і вони будуть тим більшими, чим вищою буде еластичність попиту на товар.

Отже, непрямий вплив держави на ринкові ціни через податки, як і директивне ціноутворення, у більшості випадків знижує ефективність функціонування економіки. Але це не виключає можливості застосування зазначених інструментів з метою досягнення певних соціальних цілей.