Метою державної інвестиційної політики є створення конкурентного середовища, реалізація програм структурної перебудови економіки України, спрямування інвестицій у пріоритетні галузі та програми. Важлива роль в організації інвестиційної діяльності належить державі. Державна інвестиційна політика — це комплекс правових, адміністративних та економічних заходів держави, спрямованих на поширення та активізацію інвестиційних процесів. Аналіз світової практики інвестиційних процесів дає можливість виокремити два типи державної інвестиційної політики: пасивну та активну. Пасивна державна інвестиційна політика полягає в тому, що держава застосовує методи переважно правового та економічного характеру, обмежуючи безпосереднє адміністративне втручання в інвестиційні процеси до мінімуму. У разі активної державної інвестиційної політики держава широко застосовує всі види методів і часто сама стає інвестором.

В Україні інвестиційний процес регулюють понад 100 законів та інших нормативних актів, зокрема: Закони України «Про інвестиційну діяльність» (1991 р.), «Про іноземні інвестиції» (1992 р.), «Про цінні папери та фондову біржу» (1991 р.); Укази Президента України «Про заходи щодо реформування інвестиційної політики України» (1996 р.), «Про Основні напрями інвестиційної політики на 1999—2001 роки» (1999 р.), «Про заходи щодо залучення коштів, отриманих від приватизації державного майна, на інноваційне інвестування підприємств, що мають стратегічне значення для економіки та безпеки держави» (2000 р.), «Про Концепцію амортизаційної політики» (2001 р.), «Про додаткові заходи щодо збільшення надходжень інвестицій в економіку України» (2001 р.); Декрет Кабінету Міністрів України «Про режим іноземного інвестування» (1993 р.); розпорядження Кабінету Міністрів України «Про заходи щодо поліпшення інвестиційної привабливості України» (2001 р.) та ін.

На активізацію інвестиційних процесів був спрямований Указ Президента України «Про Основні напрями інвестиційної політики на 1999—2001 роки» (1999 р.), в якому визначені основні напрями державної інвестиційної політики з урахуванням реальної економічної ситуації, перспектив залучення національних та іноземних інвестицій та їх використання.

В основу державного регулювання інвестиційної діяльності було покладено такі принципи:

- послідовна децентралізація інвестиційного процесу;

- збільшення частки внутрішніх (власних) коштів суб’єктів господарювання у фінансові інвестиційні проекти;

- перенесення центру ваги з безповоротного бюджетного фінансування у виробничій сфері на кредитування;

- виділення бюджетних коштів переважно для реалізації державних пріоритетів, програм (проектів), спрямованих на здійснення структурної перебудови економіки;

- фінансування об’єктів, будівництво яких починається за рахунок бюджетних коштів, як правило, на конкурсній основі;

- надання переваги раніше розпочатому будівництву, технічному переобладнанню та реконструкції діючих підприємств;

- здійснення відповідними державними організаціями контролю за цільовим використанням централізованих інвестицій;

- розширення змішаного фінансування інвестиційних проектів;

- удосконалення нормативної та правової бази з метою збільшення обсягів залучення інвестицій;

- запровадження системи страхування інвестицій.

Комплексний підхід до державного

регулювання інвестиційної діяльності

Інвестиції є основою перебудови сектору матеріального виробництва, а тому держава повинна застосовувати весь комплекс економічних, правових та адміністративних засобів для подолання негативної тенденції скорочення обсягів інвестиції та підвищення інвестиційної активності. Усі методи державного регулювання інвестиційної діяльності є взаємопов’язаними, а тому застосування їх не може бути довільним. Кожна модель державної інвестиційної політики є певним поєднанням заходів і відповідних державних інститутів, що розробляють і реалізують ці заходи. Відповідність організаційних форм і методів державного регулювання інвестиційної діяльності залежить від стану розвитку ринкових відносин, структури економіки та конкретної економічної ситуації. Недостатнє врахування взаємовпливу різних заходів інвестиційної політики може суттєво обмежити їхню ефективність. Увесь комплекс засобів, застосовуваних з метою впливу на інвестиційні процеси, можна розподілити за кількома основними напрямами (рис. 4.4).

Рис. 4.4. Основні напрями державного регулювання

інвестиційної діяльності

Визначення пріоритетних сфер

та об’єктів інвестування

Головним питанням державної інвестиційної політики є визначення пріоритетних сфер та об’єктів інвестування, які мають відповідати як довготривалим національним інтересам держави, так і тим невідкладним завданням, які випливають із сучасного стану та структури економіки України.

У державній програмі залучення іноземного капіталу визначено основні пріоритетні сфери інвестиційної діяльності: агропромисловий комплекс (високопродуктивні агротехнології, модернізація підприємств переробної та харчової промисловості, виробництво тари, сільськогосподарське машинобудування, міні-цехи фермерських господарств, хімічні засоби захисту рослин); медична та мікробіологічна промисловість; легка промисловість; лісопромисловий комплекс; машинобудування (телерадіоапаратура, електропобутові прилади, пасажирський транспорт, важкі вантажні літаки, медтехніка, верстати з програмним управлінням); металургійний комплекс (порошкова металургія, виробництво білої жерсті, алюмінієвого листа і труб); розвиток паливно-енергетичного комплексу і впровадження енерго- і ресурсозберігаючих технологій; транспортна інфраструктура; зв’язок; хімічна та нафтохімічна промисловість; соціальна інфраструктура; подолання наслідків Чорнобильської катастрофи.

Проте ці пріоритети, хоч які важливі вони є, створюють враження про намагання якнайширше охопити економіку, незрозумілим є загальний критерій їх визначення. На думку багатьох українських економістів, наведений перелік є необґрунтованим, занадто деталізованим, розгалуженим, складним для практичної реалізації. Саме тому інвестиційна політика, що проводилась у державі, досі не дала позитивних результатів щодо трансформації структури економіки України.

Податкове регулювання інвестиційної діяльності

Податкове регулювання інвестиційної діяльності забезпечує спрямування інвестицій у пріоритетні сфери економіки встановленням відповідних податкових ставок і податкових пільг.

Теоретичним підґрунтям податкового регулювання стала відома в економічній літературі бюджетна концепція американського вченого А. Леффера, котрий ще в середині 1970-х років довів, що податкові надходження є продуктом і податкової ставки, і податкової бази (суми прибутку). Зі збільшенням податкової ставки відповідно скорочується її база. Якщо підприємці заінтересовані в чистому (після сплати податків) доході, то введення податку перешкоджатиме виробництву оподатковуваного товару. Спричинене в такий спосіб (на певному рівні податкових ставок) зменшення виробництва може звести нанівець будь-який передбачуваний приріст бюджетних надходжень. На цій підставі було зроблено загальний висновок: пожвавлення ділової, передусім інвестиційної, активності можна досягти радикальним полегшенням податкового тягаря, точніше — оптимальним оподаткуванням.

Досвід розвинених країн щодо стимулювання інвестиційної діяльності свідчить, що на неї позитивно впливає диференційований підхід до надання цільових податкових знижок або певних пільг.

До методів податкового стимулювання інвестиційних процесів насамперед належить пільгове оподаткування прибутку. Методи податкового регулювання інвестиційних процесів можна поділити на чотири групи:

- запровадження диференційованих ставок оподаткування;

- звільнення від сплати податку на певний строк;

- зменшення бази оподаткування;

- усунення подвійного оподаткування.

Система оподаткування повинна мати інвестиційну спрямованість, що досягається застосуванням в оподаткуванні обґрунтованої диференціації ставок податків залежно від розміру одержаного прибутку (доходу) та рівня використання прибутку на інвестиційно-виробничі цілі. Це дає змогу активізувати інвестиційну діяльність у пріоритетних напрямах. Крім цього, можливе застосування знижувальних коефіцієнтів залежно від приросту (порівняно з попереднім податковим періодом) частки прибутку, що використовується на виробничий розвиток.

Важливим методом інвестиційного спрямування податкової політики є інвестиційний податковий кредит. Згідно із Законом України «Про оподаткування прибутку підприємств» інвестиційний податковий кредит — це відстрочка плати податку на прибуток, що надається суб’єкту підприємницької діяльності на визначений строк з метою збільшення його фінансових ресурсів для здійснення інноваційних програм, з наступною компенсацією відстрочених сум у вигляді додаткових надходжень податку через загальне зростання прибутку, що буде отримано внаслідок реалізації інноваційних програм.

Ефективним методом податкового регулювання інвестиційної діяльності є запровадження механізму уникнення подвійного оподаткування прибутку та дивідендів акціонерних товариств. Оподаткування дивідендів на рівні акціонерів доцільно здійснювати за більш низькою ставкою, ніж оподаткування інших доходів, якщо ці доходи реінвестуються у виробництво. Така система пільг сприятиме підвищенню активності інвесторів щодо вкладання коштів в акції підприємств.

Зменшення бази оподаткування передбачає виключення зі складу прибутку, що підлягає оподаткуванню, тієї його частини, яка спрямовується на інвестування. Таке зменшення доцільно проводити після здійснення операцій вкладання коштів у сфери та об’єкти інвестування, що їх визнано пріоритетними.

Інвестиційні пільги доцільно надавати лише на нетривалий термін, пов’язаний з виходом підприємства на проектну потужність, оскільки постійні пільги призводять до значних структурних деформацій в економіці, знижують конкуренцію.

Бюджетне та грошово-кредитне

регулювання інвестиційної діяльності

Бюджетні методи регулювання для України мають особливе значення, оскільки ринок інвестиційних ресурсів недостатньо сформований, існують гіпертрофована структура економіки, надмірна диференціація технічного рівня виробництв, високий рівень монополізації, незамкненість на внутрішній ринок виробничих циклів, банки здійснюють довгострокове кредитування у незначних обсягах, а власних інвестиційних коштів підприємствам бракує.

Для збільшення бюджетного інвестування необхідно реформувати структуру бюджетних видатків, зменшуючи при цьому витрати дотаційного характеру і відповідно збільшуючи фінансування інвестиційно-інноваційних програм. З цією метою в поточний бюджет країни доцільно ввести окремою статтею бюджет розвитку, основним завданням якого є фінансування державних інвестиційних проектів. Джерелом поповнення бюджету розвитку можуть бути кредити міжнародних організацій, кредити НБУ, виплати за раніше наданими позиками, надходження від випуску в обіг довгострокових інвестиційних облігацій з доходом, який гарантується заставою конкретного майна, що перебуває в державній власності.

Розширення бюджетного інвестування має супроводжуватися реформуванням системи оплати праці, передовсім збільшенням частки заробітної плати у витратах на виробництво продукції. Це можливо тільки у разі реалізації інноваційних проектів, запровадження яких підвищить продуктивність праці та стане підставою для зростання оплати праці. Збільшення заробітної плати дасть змогу відмовитися від багатьох соціальних програм і субсидій, дещо скоротивши видатки бюджету з одночасним вивільненням додаткових коштів на потреби структурної перебудови.

Істотним фактором активізації інвестиційних процесів є грошово-кредитна державна політика. Така політика впливає на інвестиційні умови, регулюючи грошовий обіг і роботу банківської системи, яка мультиплікативно створює грошові кошти. Національний банк України залежно від стану економіки здійснює кредитну експансію чи кредитну рестрикцію. Кредитна експансія проводиться в період економічного спаду для стимулювання економічного розвитку. Політика кредитної рестрикції проводиться з метою стримання інвестиційної активності. Подорожчання кредитних ресурсів примушує інвесторів вкладати кошти в найбільш ефективні, прибуткові проекти.

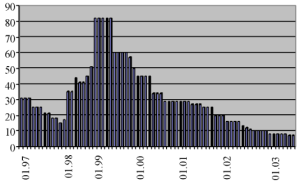

Протягом останніх років Національний банк України проводив дуже непослідовну політику зміни облікової ставки. Так, протягом 1997—1998 рр. вона змінювалася вісім разів і коливалася від 15 % наприкінці 1997 р. до 82 % наприкінці 1998 р. (рис. 4.5). Занадто широкий діапазон коливань облікової ставки НБУ призвів до різкого зменшення питомої ваги довгострокових кредитів і згортання інвестицій у сферу матеріального виробництва. У 1998 р. реальні інвестиції знизилися проти попереднього року на 6,9 %, при цьому найбільше знизились інвестиції в об’єкти виробничого призначення. Починаючи з січня 1999 р. процентна ставка послідовно знижувалася, що стало однією з основних причин активізації інвестиційного процесу

у 1998—2002 рр. Так, на початок 1999 р. процентну ставку було встановлено на рівні 82 %, а в грудні 2002 р. вона досягла рівня 7 % за рік, проте адекватного зниження процентної ставки за кредитами комерційних банків не відбулося. Середня процентна ставка за кредитами комерційних банків протягом 2002 р. знизилася з 30,5 % до 21,8 %, тобто перевищувала «ціну» грошей

у 2,5—3 рази.

Національний банк України справляє істотний вплив на інвестиційний процес через регулювання норми обов’язкових або мінімальних резервів. Норми обов’язкових резервів для комерційних банків установлюються у вигляді певного процента від суми депозитів, які в НБУ зберігаються на їхніх рахунках. При збільшенні кредитних ресурсів комерційні банки розширюють кредитні операції, збільшують частку довгострокових кредитів.

Рис. 4.5. Динамика облікової ставки НБУ (в %)

Держава через НБУ проводить операції на фондовому ринку, тобто здійснює емісію, продаж, купівлю державних цінних паперів. Установлюючи вигідні для покупця умови (ціна або дивіденди) щодо своїх цінних паперів, держава стимулює купівлю їх юридичними та фізичними особами, зменшуючи кількість вільних грошей, що можуть бути використані для кредитування інвестицій через банківську систему. І навпаки, зменшуючи вигідність цінових і дивідендних умов державних цінних паперів, держава стримує продаж їх юридичними та фізичними особами. У них з’являються додаткові кошти, які через банківську систему або безпосередньо використовуються для фінансування інвестицій. У 1995 р. НБУ вперше здійснив випуск державних облігацій строком на

1 рік і номінальною вартістю 100 млн крб під 140 % річних. На першому аукціоні комерційними банками було куплено таких облігацій на суму 1,133 млрд крб. У 1997 р. випущено ОВДП на загальну суму 11 258,8 млн грн за номінальною вартістю, що в 2,8 раза перевищує суму випущених у 1996 р. ОВДП. У результаті їх розміщення до бюджету надійшло коштів у сумі 8858,1 млн грн, на покриття дефіциту бюджету — 4945,9 млн грн. Погашення та виплата доходу за ОВДП 1996—1997 рр. становили 4838,8 млн грн. Отже, можна сказати, що нині за рахунок державних облігаційних позик розв’язуються лише проблеми ліквідації поточної заборгованості, а не довгострокового інвестування в пріоритетні галузі.

Порівняно із ринком цінних паперів банківська система у фінансовому та організаційному плані більше готова до активного включення в інвестиційні процеси. Однак і досі переважає мотивація до короткострокового кредитування й розрахунково-касового обслуговування клієнтів. Мережі спеціалізованих інвестиційних банків, як це має місце в промислово розвинених країнах, так і не створено. Необхідно стимулювати процес створення таких банків, пропонуючи вигідніші економічні нормативи їхньої діяльності, орієнтуючись на мінімальну визначену частку довгострокових інвестиційних кредитів. Установлений на законодавчому рівні принцип децентралізації інвестиційної діяльності треба підкріпити відповідним блоком заохочень до нагромадження та реінвестування. Банківська система вже має неабиякий капітал, придатний для інвестицій. Так, капітал комерційних банків України у 2002 р. становив майже 9 млрд грн. Необхідно розробити механізм стимулювання перерозподілу банківських активів у бік довгострокового інвестування. Активізувати участь комерційних банків в інвестиційному процесі можна переходом на змінні процентні ставки, створенням промислово-фінансових груп, пільговим оподаткуванням доходів банків від довгострокових кредитів.

Регулювання інвестиційної діяльності проведенням

гнучкої амортизаційної політики

Амортизаційна політика є одним з головних важелів, що дають змогу державі на макрорівні впливати на інвестиційну сферу. У промислово розвинених країнах серед джерел інвестиційних ресурсів кошти амортизаційного фонду, який є часткою власних коштів підприємств, найвагоміші.

Аналізуючи процеси відтворення основних фондів в Україні, більшість економістів погоджується з тим, що існуюча амортизаційна політика не сприяє, а навпаки, протидіє нагромаджуванню інвестиційних ресурсів. Багаторазові затримки індексації основних фондів, застосування занижених індексів і коефіцієнтів призвели до того, що розміри амортизаційних відрахувань підприємств стали в кількадесят разів меншими від сум, реально необхідних для відтворення основних фондів. За останні 10 років амортизаційні фонди українських підприємств практично повністю втратили своє значення як джерело власних коштів для фінансування інвестицій.

Законом України «Про оподаткування прибутку підприємств» (1997 р.) для всіх суб’єктів підприємницької діяльності встановлено режим прискореної амортизації, який ґрунтується на запровадженні підвищених, але постійних на весь період, норм амортизаційних нарахувань і розрахунку зносу виходячи із залишкової вартості груп основних фондів. В економічній літературі такий метод називається методом залишку, що зменшується. Ці заходи можна було б розцінювати як намагання держави суттєво знизити загальний рівень оподаткування внаслідок перерозподілу прибутку в амортизаційні фонди й відповідного скорочення податкової бази для визначення податку на прибуток. Більший обсяг сформованих коштів амортизаційного фонду міг би бути спрямованим на нове інвестування. На жаль, загальну позитивну спрямованість прискореної амортизації у 1998—1999 рр. було суттєво обмежено визначеним у Законі порядком нарахування амортизації та порядком відрахувань частини амортизаційних коштів до бюджету. Так, за оцінками газети «Бізнес», унаслідок обов’язкового відрахування 10 % амортизації до бюджету в Україні було фактично припинено роботу на 200 тис. підприємств, а бюджет недоотримав 3,5 млрд грн.

З метою активізації інвестиційних процесів доцільно: проводити індексацію основних фондів відповідно до темпів зростання цін з періодичністю не менш як один раз на рік; відмовитися від застосування знижувальних коефіцієнтів до норм амортизації; припинити практику вилучення амортизаційних нарахувань до бюджету; дозволити підприємствам самостійно вибирати методи амортизації та вільно переходити з прискорених методів на рівномірні; запровадити систему контролю цільового використання амортизаційних фондів на цілі інвестування у виробництво.

Регулювання участі інвесторів у приватизації

Головна мета приватизації полягає в появі ефективних власників, які здатні здійснити необхідні капітальні вкладення та налагодити нормальний виробничий процес. Регулювання участі інвесторів у приватизації здійснюється відповідно до: Законів України «Про приватизацію майна державних підприємств» (1992 р.), «Про приватизацію невеликих державних підприємств (малу приватизацію)» (1992 р.), «Про приватизаційні папери» (1992 р.); Указів Президента України «Про заходи щодо прискорення процесу малої приватизації в Україні» (1994 р.), «Про прискорення приватизації майна в агропромисловому комплексі» (1995 р.), «Про невідкладні заходи щодо прискорення приватизації майна в Україні» (1999 р.); Державної програми приватизації на поточний рік, щорічно затверджуваної Верховною Радою України, та інших нормативних актів. Ця сфера регулювання інвестиційної діяльності представлена найбільшою кількістю законодавчих актів, однак на реальних процесах участі інвесторів у приватизації це поки що суттєво не позначилося. За час реформ змінили форму власності понад 22 тис. державних і 57 тис. комунальних об’єктів, у тому числі близько 11,4 тис. великих і середніх підприємств, 63 тис. об’єктів малої приватизації та 3,2 тис. самостійних об’єктів незавершеного будівництва.

На першому етапі приватизації майже 60 % вартості об’єктів державної та комунальної власності було продано громадянам в обмін на приватизаційні сертифікати. У період 1992—1998 рр. від продужу державної власності надійшло до державного бюджету 646 млн грн. За 1999—2001 рр. ця сума становила 4 млрд 902 млн грн, що вкрай недостатньо для активізації процесу державного інвестування у пріоритетні напрями розвитку економіки.

Нині сертифікатну приватизацію в Україні закінчено. Вона забезпечила швидкі темпи роздержавлення, право всіх громадян на безоплатне отримання частки державного майна, але відбувалася тоді, коли грошові заощадження населення поглинула інфляція, а політична нестабільність відлякувала не тільки іноземного, а й вітчизняного інвестора. Наслідком цього стало те, що підприємства, вибрані для сертифікатної приватизації, не одержали інвестицій. Замість реальних власників з’явилася безліч дрібних акціонерів, котрі, як правило, не впливають ні на управління підприємствами, ні на вироблення стратегії їх розвитку.

Перехід до грошового етапу приватизації дасть змогу залучити більшу кількість інвестицій. До того ж, у 1999 р. було передбачено провести приватизацію привабливих підприємств вітчизняної економіки — об’єктів енергетики, нафтогазового комплексу, хімічної промисловості, металургії та машинобудування. Це дало можливість виконати програму приватизації у частині надходження коштів до державного бюджету на 85 %.

Ефективними засобами грошової приватизації є проведення аукціонів, комерційних і некомерційних конкурсів з продажу майна, яке перебуває в державній власності. Якщо аукціони та комерційні конкурси є способами залучення до бюджету коштів, які згодом (через перерозподіл бюджету) можуть інвестуватися у виробництво, то некомерційні конкурси проводяться з метою залучення інвестицій безпосередньо в підприємства, що продаються. За результатами некомерційного конкурсу покупець приватизованого підприємства (або пакета акцій) повинен не тільки сплатити його ціну, а й виконати умови конкурсу щодо інвестування виробництва. Цей механізм дає державі можливість впливати на напрями та обсяги інвестицій і контролювати їх здійснення.

З 11 тис. договорів, що перебувають на контролі органів приватизації, 767 договорів (7 %) стосуються продажу пакетів акцій під інвестиційні зобов’язання. Згідно з цими договорами протягом 1995—2003 рр. має надійти інвестицій на суму 1,7 млрд грн і 700 млн дол. США. Фактично за 1995—1998 рр. надійшло інвестицій на суму 560 млн грн і 287 млн дол. США. Проте надходження інвестиційних коштів і досі є незадовільним.

Активізувати участь інвесторів у приватизації можна поширенням застосування некомерційних (інвестиційних) конкурсів; створенням для інвесторів найвигідніших умов оподаткування; дальшим удосконаленням механізму запобігання невиконанню покупцями державного майна умов договорів купівлі-продажу; застосуванням способів ліквідації збиткових підприємств як юридичних осіб, їх наступною реструктуризацією; залученням іноземних інвесторів до приватизації.

Регулювання фондового ринку

Правову основу регулювання фондового ринку становлять: Закони України «Про цінні папери та фондову біржу» (1991 р.), «Про господарські товариства» (1995 р.) «Про банки та банківську діяльність» (1991 р.), «Про державне регулювання ринку цінних паперів в Україні» (1996 р.); Указ Президента України «Про інвестиційні фонди та інвестиційні компанії» (1994 р.) та ін.

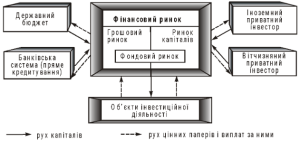

У ринковій економіці фондовий ринок є інструментом реалізації регулятивної функції закону попиту і пропозиції. Фондовий ринок створює ринковий механізм вільного переливання капіталів у найефективніші галузі господарства. Фондовий ринок є сегментом як грошового ринку, так і ринку капіталів, які також включають рух прямих банківських кредитів, перерозподіл грошових ресурсів через страхову галузь, внутрішньофірмове кредитування тощо. За умов розвинених ринкових відносин фондовий ринок функціонує у вигляді ринку цінних паперів. Перерозподільний механізм фондового ринку наведено на рис. 4.6.

Рис. 4.6. Перерозподільний механізм фондового ринку

У процесі регулювання фондового ринку держава може застосовувати прямі та непрямі методи впливу на інвестиційну активність.

До методів прямого впливу належать:

- Емісія державних цінних паперів (облігацій внутрішньої державної позики та ін.). Держава є одним з основних емітентів цінних паперів і в такий спосіб вона впливає на встановлення котировок на фондовому ринку.

- Продаж пакетів акцій приватизованих підприємств. Держава визначає перелік пакетів акцій, які будуть запропоновані на продаж у першу чергу, і встановлює їхню початкову ринкову вартість. Саме так держава здатна впливати на пропозицію цінних паперів на фондовому ринку.

- Створення системи захисту інвесторів від втрат залученням до цієї сфери державних страхових компаній та компаній зі змішаною формою власності.

- Запобігання монополізації фондового ринку. Держава, проводячи антимонопольну політику, встановлює обмеження на володіння пакетами акцій, здійснює реєстрацію, ліцензування та атестацію фінансових посередників, створює умови для добросовісної конкуренції на фондовому ринку.

Держава може здійснювати й непряме регулювання фондового ринку через податкову політику, регулювання грошової маси та обсягів кредитів, установлення облікової ставки та резервної норми, регулювання операцій з іноземними валютами, експортно-імпортних операцій, операцій з іноземними цінними паперами.

Експертиза інвестиційних проектів

Важливою стороною державного регулювання інвестиційної діяльності є експертиза інвестиційних проектів. Згідно з українським законодавством обов’язковій державній експертизі підлягають державні, міждержавні й регіональні інвестиційні проекти та програми, які реалізуються за рахунок бюджетних і позабюджетних коштів. Інвестиції, що здійснюються за рахунок інших джерел фінансування, підлягають державній експертизі з питань дотримання екологічних, санітарно-гігієнічних вимог, пожежної безпеки, міцності та необхідної довговічності будинків і споруд, а також архітектурних вимог.

Особливі вимоги ставляться до експертизи інвестиційних проектів із залученням іноземних інвестицій, коли інвестори претендують на отримання певних податкових, митних та інших пільг. Такі інвестиційні проекти мають належати до пріоритетних сфер економіки, сприяти створенню нових робочих місць на підприємствах, передбачати впровадження сучасних чи перспективних ресурсозберігаючих та екологічно безпечних видів технологій, сприяти зниженню енерговитрат на одиницю продукції, орієнтуватися на найбільш раціональне використання сировинної бази України, бути конкурентоспроможними на міжнародних ринках.

Забезпечення захисту інвестицій

Підвищення інвестиційної активності в країні безпосередньо пов’язане з гарантіями, які надає держава суб’єктам інвестиційної діяльності, і захистом інвестицій. У Законі України «Про інвестиційну діяльність» (1991 р.) зазначено, що держава гарантує стабільність умов інвестиційної діяльності та додержання прав і законних інтересів її суб’єктів. Інвестиції не можуть бути безоплатно націоналізовані та реквізовані, до них не можуть бути застосовані аналогічні за наслідками заходи. Державні органи та їхні посадові особи не мають права втручатися в інвестиційну діяльність, обмежувати права інвесторів у виборі об’єктів інвестування, крім випадків, передбачених законодавством. Якщо інвестори та учасники інвестиційної діяльності зазнали збитків унаслідок порушення їхніх прав, то ці збитки мають бути в повному обсязі відшкодовані органами, котрі це вчинили.

Захист інвестицій здійснюється державними органами в різних формах. Передусім держава гарантує захист інвестицій незалежно від форм власності інвестора. Усім інвесторам, у тому числі й іноземним, забезпечується рівноправний правовий режим інвестиційної діяльності, що виключає застосування заходів дискримінаційного характеру, які могли б перешкодити управлінню інвестиціями, вивозу іноземними інвесторами вкладених цінностей та прибутків, отриманих від інвестиційної діяльності, ліквідації інвестицій.

Для захисту інвестицій Законом передбачено, що вони можуть, а іноді й обов’язково мають бути застраховані. Страхові компанії відіграють значну роль в інвестиційному процесі, забезпечуючи підприємцям захист від інвестиційних ризиків. Страхові угоди також є необхідними для отримання кредитів для інвес-тування. З метою страхування інвестиційних ризиків в Україні створено систему страхових і перестрахових компаній, яка обслуговує вітчизняних та іноземних інвесторів.

Залучення іноземних інвестицій та регулювання умов

здійснення інвестицій за межі держави

Залучення іноземного капіталу для інвестування економіки країни здійснюється за трьома основними формами:

- пряме інвестування через створення як підприємств з іноземним капіталом, так і спільних підприємств;

- продаж іноземним інвесторам цінних паперів;

- отримання кредитів, позик і гарантій міжнародних фінансових інституцій, країн, державних установ, банків тощо.

Діяльність іноземних інвесторів в Україні регулюється майже 70 законодавчими та нормативними актами. Головними серед них є Закони України «Про захист іноземних інвестицій» (1991 р.), «Про іноземні інвестиції» (1992 р.), «Про державну програму заохочення іноземних інвестицій в Україні» (1994 р.), «Про режим іноземного інвестування» (1996 р.), «Про концепцію створення спеціальних (вільних) економічних зон в Україні» (1994 р.), низка положень інших законів. Іноземним інвесторам досить важко розібратися в безлічі цих законодавчих актів і нормативних положень, які часто суперечать один одному та зазнають постійних змін і доповнень, що погіршує умови їхньої діяльності. Так, через численні «призупинення» та пряме скасування окремих положень законодавча діяльність держави щодо іноземного інвестування тільки дискредитувала себе в очах потенційних інвесторів.

Іноземні інвестори виявляють до України великий інтерес, про що свідчить стійка тенденція до збільшення іноземних інвестицій. Позитивні зміни відбуваються і в їхній структурі. Так, до 1997 р. більшість іноземних інвестицій припадала на сферу послуг, передусім на торгівлю та комерційну діяльність (до 34 % прямих інвестицій). У 1997 р. частка іноземних інвестицій у сферу матеріального виробництва зросла з 40,1 % до 53,9 %, а на перше місце за обсягом вийшла харчова промисловість (19,2 %), що можна вважати позитивною тенденцією (табл. 4.4). Проте обсяги іноземного інвестування далеко не відповідають потребам України і є незрівнянно меншими від інвестицій у інші країни Східної Європи. Наприклад, у Польщу за ті самі роки було вкладено

20,7 млрд дол. США.

Крім того, прямі іноземні інвестиції в Україні мають деякі негативні особливості. Вони не створюють національного капіталу, прибуток, отриманий від іноземного інвестування, переважно вивозиться. Так, у 1997 р. з отриманого іноземними інвесторами прибутку в сумі 58,7 млн дол. США було реінвестовано лише близько 5 млн дол. США.

Таблиця 4.4

ПИТОМА ВАГА ІНОЗЕМНИХ ІНВЕСТИЦІЙ*

| Показник | Рік | |||||

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Валові інвестиції, млн грн | 14 640 | 18 453 | 20 073 | 21 501 | 22 746 | 33 531 |

| Прямі іноземні інвестиції, млн дол. США** | 413,5 | 541,2 | 625,4 | 747,1 | 471,1 | 593,2 |

| Середній офіційний курс гривні до долара США, грн | 1,418 | 1,841 | 1,894 | 2,663 | 4,322 | 5,325 |

| Питома вага іноземних інвестицій, % | 4,0 | 5,4 | 5,9 | 9,3 | 9,0 | 9,4 |

* Розраховано за даними Статистичного щорічника України за 2001 рік. — К.: Техніка, 2002. — С. 39, 273, 574.

* *Розраховано як різниця між збільшенням і зменшенням капіталу нерезидентів за рік.

Активізація залучення іноземних інвестицій у виробничу сферу потребує певного пільгового режиму оподаткування. Наприклад, податок на прибуток виробничих підприємств з іноземними інвестиціями в країнах Східної Європи коливається від 6 до 12 %, тоді як у США він становить близько 40 %. Виходячи з умов конкуренції на світовому ринку капіталів Україна не може встановлювати більш високі ставки оподаткування прибутку від іноземних інвестицій, ніж ті, що існують в інших країнах Східної Європи. Ефективними засобами також є запровадження інвестиційного податкового кредиту або податкових канікул, швидке списання капіталу через прискорену амортизацію, тимчасове створення пільгових умов для реалізації продукції, виробленої на підприємствах з іноземними інвестиціями.

Важливою сферою державного регулювання інвестиційної діяльності є визначення умов здійснення інвестицій за межі країни. Відповідно до чинних нормативних актів установлено такі умови надання індивідуальних ліцензій на здійснення резидентами інвестицій за межі країни:

- резиденти можуть здійснювати інвестиції за межі України, беручи участь у підприємствах, які створюються спільно з іноземними юридичними чи фізичними особами; придбання частки в діючих іноземних підприємствах чи придбання у власність таких підприємств цілком; створення за межами країни підприємств, які б повністю належали українським інвесторам, а також відкриття філій та інших окремих підрозділів; придбання нерухомого та рухомого майна, інших майнових прав і прав інтелектуальної власності; придбання акцій, облігацій, інших цінних паперів іноземних держав, фірм, банків тощо;

- інвестиції за межі країни резиденти здійснюють виключно за рахунок власних коштів, зарезервованих і відображених з цією метою на рахунках бухгалтерського балансу. Забороняється для цього використовувати позичені кошти;

- усі види грошових інвестицій за межі країни (незалежно від їх суми) здійснюються лише в безготівковій формі й тільки через кореспондентські рахунки вповноважених банків у банках країн інвестування;

- усі надходження на користь резидентів у іноземній валюті (прибуток, дивіденди та ін.), отримані від здійснення інвестиційної діяльності за межами України, зараховуються на валютні рахунки резидентів. Законодавство визначає порядок обов’язкового продажу валютних надходжень і використання валютних коштів від здійснення інвестиційної діяльності.

Але практика інвестування «за кордон» далеко не завжди здійснюється з дотриманням чинного законодавства. Порівнювання надходжень іноземних інвестицій та обсягів інвестування за межі країни дає змогу дійти висновку, що реальний баланс руху капіталів складається не на користь Україні. Президент України Л. Д. Кучма у своїй доповіді (10 березня 1999 р.) зазначив, що валютні цінності, які незаконно перебувають за межами України, становлять 4 % загальної суми експорту — 8 млрд 179 млн грн (2 млрд 227 млн дол. США за курсом на березень 1999 р.). Як сказав глава держави, намагання повернути ці цінності в країну поки що не мали успіху. Залучаючи іноземні інвестиції, слід пам’ятати, що це не благодійна допомога. Вони здійснюються приватними іноземними інвесторами з метою отримання прибутку, який часто за рішенням власника не реінвестується в економіку України, а підлягає репатріації. За оцінками НБУ, в 2002 р. з України було вивезено капіталів на суму 2,4 млрд дол. США, що майже в 4 рази більше, ніж за цей самий період в країну надійшло прямих іноземних інвестицій.